マンションリセットの木村正和です。いかがお過ごしですか。

最近、将来の資産形成について真剣に考え始めている方が増えていますね。特に年収600万前後になると、金融機関からの融資も引きやすくなり、マンション投資の営業電話がかかってくることも多いかなと思います。

ただ、業者から良いことばかり言われても、本当に自分に合っているのか不安になりますよね。年収600万のマンション投資におけるローン事情や、思わぬ失敗例、ワンルーム投資に潜む罠など、気になることは山ほどあるはずです。

ネットで年収600万の不動産投資ブログの真実を探してみたり、マンション投資の節税効果について調べてみたりする方も多いかもしれません。この記事では、元・仕入れ営業課長という業者の内側を知る私の視点から、年収600万の中古マンション投資戦略や、具体的な投資シミュレーション、マンション投資の利回りの考え方、さらには不動産投資とアパート経営の違いまで、綺麗事なしでお話ししていきます。

- 年収600万円におけるマンション投資の融資とリスクの実態

- ワンルーム投資や節税目的のスキームに潜む業界の罠

- 失敗を回避するための適切な中古マンション投資戦略と利回り計算

- 長期的な資産形成を成功に導くための出口戦略とリスク管理

年収600万のマンション投資のリアル

年収600万円というラインは、不動産投資において一つの大きな節目になりますね。銀行の審査が通りやすくなる分、悪質な業者のターゲットにもなりやすい層なんです。ここでは、現場のリアルな実態をお伝えしていきます。

年収600万のマンション投資とローン

年収600万円という所得水準に達すると、金融機関からの信用力がグッと上がり、数千万円規模の不動産投資ローンが組めるようになります。これは投資家にとって大きな武器になる反面、一歩間違えれば自分の首を絞める非常に怖いことでもあるんですね。

銀行の「貸せる額」と「返せる額」は違う

不動産業者は「年収600万円なら自己資金ゼロ、フルローンでマンションのオーナーになれますよ」と甘い言葉をかけてきます。確かに、公務員や上場企業、安定した中堅企業の会社員であれば、銀行は数千万円の融資をすんなりと下ろしてくれるでしょう。

しかし、ここで絶対に勘違いしてはいけないのは、銀行が提示する「借入可能額」は、決してあなたにとって「安全に返済できる額」ではないということです。銀行はあなたの人生の面倒を見てくれるわけではなく、あくまで「今の給与所得」と「物件の担保価値」を天秤にかけて、最悪の場合は物件を差し押さえれば回収できると踏んでお金を貸しているに過ぎません。

金利上昇とフルローンの恐怖

自己資金を全く入れずに借入可能額の限界までレバレッジをかける(フルローンを組む)のは、綱渡りのような危険な行為です。長らく続いた低金利時代を前提にギリギリの収支でローンを組んでしまうと、金利がわずかに上昇しただけで毎月の返済額が数万円単位で跳ね上がってしまいます。さらに、後述する空室リスクや突発的な修繕費が発生した場合、手元の現金(キャッシュ)がなければ一瞬で資金ショートを起こしてしまいます。

【ローン利用時の絶対ルール】

手元の生活防衛資金や突発的なトラブルに備える現金をしっかりと確保し、いざという時に数ヶ月分のローンを自腹で払えるだけのバッファーを持っておくこと。無理のない借入比率に抑えることが、不動産投資を破綻させないための第一歩かなと思います。

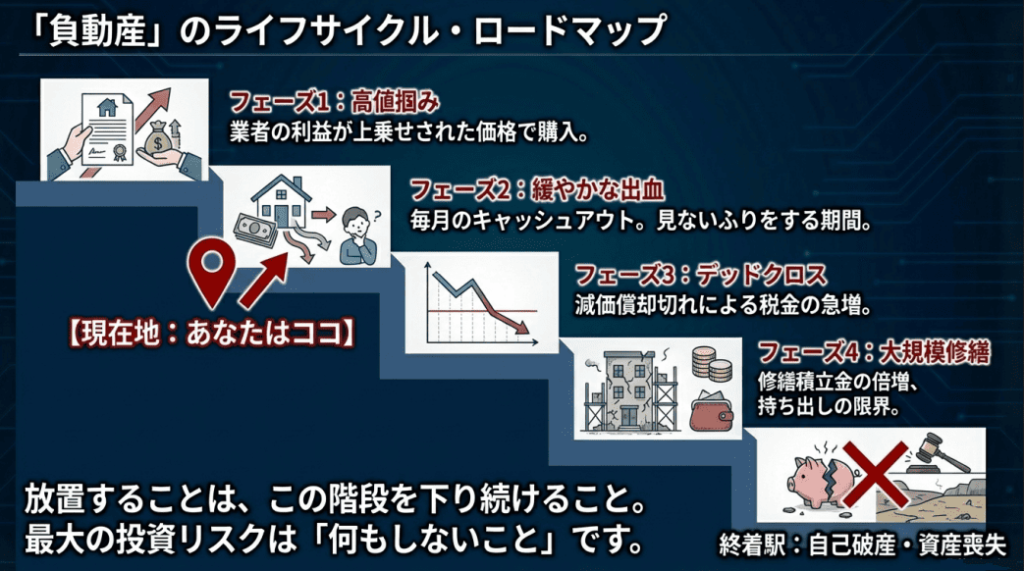

年収600万のマンション投資の失敗例

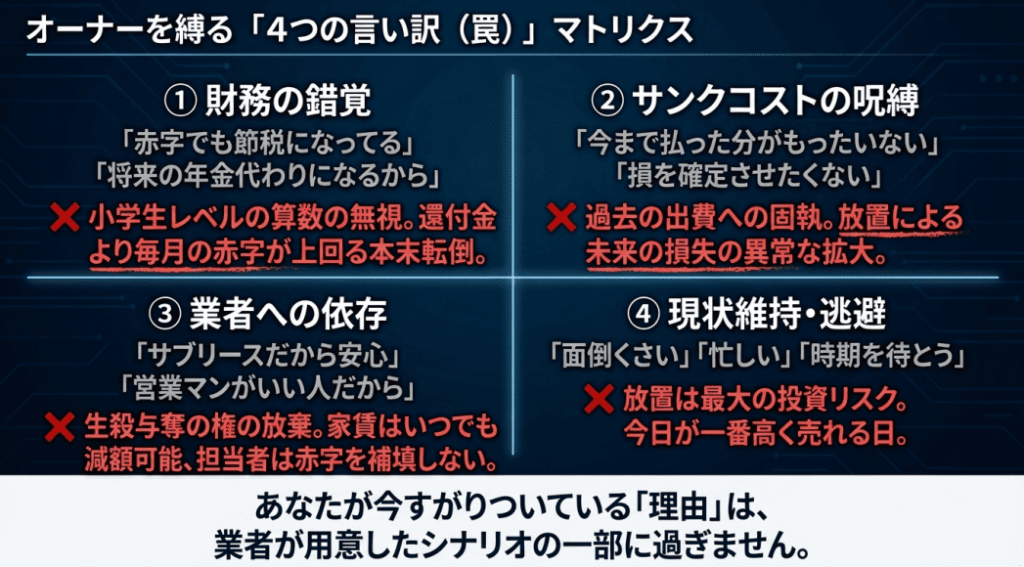

私もオーナーさんの悲痛な声を聞いてきましたが、年収600万円層で最もよくある典型的な失敗パターンが存在します。それは、「毎月数万円の持ち出し(赤字)になっても、将来の年金代わりになるから」という業者の非現実的な言葉を鵜呑みにしてしまうケースですね。

「将来の年金代わり」という幻想

例えば、東京都内の3,000万円の中古ワンルームをフルローンで購入した35歳の会社員の方の事例です。家賃収入からローン返済、管理費、修繕積立金を差し引くと、毎月2万〜3万円の赤字が確定している状態でした。

業者は「35年後のローン完済時には無担保の資産が残り、それが毎月の年金になりますよ」と説得したそうです。しかし、少し冷静に考えればわかることですが、35年後も今と全く同じ家賃が取れるわけがありません。

サンクコスト(過去の出費)への執着

建物は買った瞬間から老朽化が始まり、競争力は落ち、家賃相場は確実に下落していきます。さらに、十数年ごとにやってくる大規模修繕のタイミングで、毎月の修繕積立金が2倍、3倍に跳ね上がることも珍しくありません。最初は「月2万円の赤字なら貯金感覚で払える」と思っていても、数年後には月5万円の持ち出しになり、家計を激しく圧迫し始めます。

【失敗から抜け出せない心理】

「すでに数年間も赤字を補填してきたんだから、今売却して数百万円の借金が残るのはもったいない」と、過去に払ったお金(サンクコスト)に執着してしまう方が本当に多いです。しかし、ボロボロのマンションが将来の資産になると思い込んで放置するのは、傷口を広げるだけの致命的な判断ミスだと言えます。

年収600万のワンルーム投資の罠

特に新築の区分ワンルームマンション投資には、業界特有の極めて巧妙な罠が潜んでいます。私自身もかつて業界の最前線にいたからこそ痛いほど分かりますが、新築ワンルームという商品は、買った投資家が儲かるようにではなく、売った業者が確実に儲かるように設計されているのが現実なんです。

新築プレミアムという名の「含み損」

新築マンションの販売価格には、土地や建物の本来の価値(原価)に加えて、開発業者の莫大な利益、豪華なパンフレットを作るための莫大な広告宣伝費、そして営業マンに支払われる高額な歩合給(インセンティブ)がたっぷりと上乗せされています。

これを「新築プレミアム」と呼びます。つまり、購入して鍵を開け、部屋に入って「中古」になった瞬間に、物件の市場価値は購入価格から20%〜30%も暴落してしまうのです。買った瞬間に数百万円の含み損を抱えてのスタートになるわけですから、これを投資として成り立たせるのは至難の業です。

サブリース(家賃保証)の絶対的な錯覚

さらに厄介なのが、業者が空室への不安を払拭するために提示する「35年一括借り上げ(サブリース)」の契約です。「空室が出ても家賃は保証されるから安心です」と謳いますが、この保証は決して永遠ではありません。過去の最高裁判例でも示されている通り、業者は借地借家法という法律に守られており、「周辺相場が下がったから」という理由で、契約期間中であっても合法的に家賃の減額を請求できます。

オーナーがそれを拒否すれば、業者は一方的に契約を解除して逃げることができるのです。詳しくはワンルームマンション投資のCMの罠!元業者が残酷な真実を暴露の記事でも解説していますが、業者の巧みなセールストークと「保証」という言葉の裏に隠された真のリスクには、くれぐれも注意してくださいね。

年収600万の不動産投資ブログの真実

ネットで「年収600万 マンション投資」と検索すると、不動産投資で毎月不労所得を得て、優雅な生活を送っているような成功者のブログがたくさんヒットするかと思います。これから投資を始めようとする方にとって、そういった情報は非常に魅力的に映りますよね。でも、その情報の多くには「裏」があります。

アフィリエイトとポジショントーク

華やかな成功体験を綴っているブログの多くは、実は不動産業者が自社の物件を売るために運営しているアフィリエイト目的のサイトだったり、特定の不動産会社へ読者を誘導して紹介料(キックバック)を得るために書かれたポジショントークだったりすることが非常に多いんです。都合の良い成功の数字だけを切り取り、裏側で発生しているリアルな経費やリスクは巧妙に隠されています。

投資のハネムーン期間に騙されない

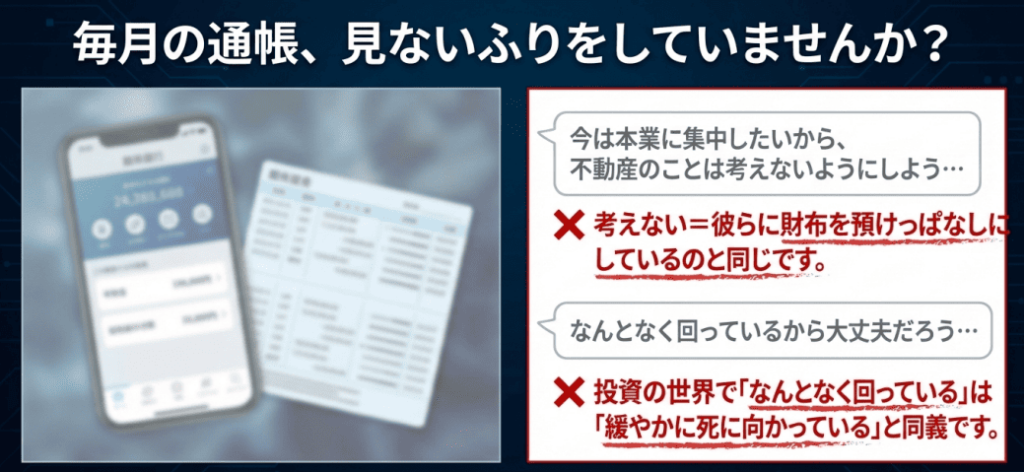

また、個人のリアルなブログであっても、投資を始めてから最初の5年程度は「ハネムーン期間」と呼ばれ、新築や築浅のため設備も壊れず、家賃も下がらないため、順調に黒字が出ているように見えます。しかし、本当の地獄が始まるのは築10年〜15年を過ぎたあたりからです。エアコンや給湯器が次々と壊れ、退去後の原状回復リフォームで数十万円が飛び、修繕積立金が急激に値上げされる。

実際の現場では、想定外のキャッシュアウトが連続し、夜も眠れないほど悩んでいるオーナーさんがごまんといます。破産寸前?ワンルームマンション投資の失敗ブログに学ぶ出口戦略という記事もぜひ読んでいただき、ネットの華やかな「不労所得」という言葉の裏にある、泥臭くて厳しい現実の数字にもしっかりと目を向けてほしいなと思います。

年収600万のマンション投資と節税

不動産会社の営業マンが必ずと言っていいほど使うキラーフレーズが「確定申告で税金が戻ってくるので、毎月少し手出しがあっても実質プラスになりますよ」というものです。年収600万円という、税金の負担を重く感じ始める層にとって「節税」という言葉は魔法のように響きますよね。でも、これには極めて危険な落とし穴があります。

減価償却の現実とデッドクロス

マンション投資における節税は、建物の「減価償却費」という帳簿上の経費を使って不動産所得を意図的に赤字にし、それを給与所得と相殺(損益通算)することで、払いすぎた所得税や住民税を還付してもらう仕組みです。しかし、ワンルームマンションの多くを占める鉄筋コンクリート造(RC造)は、税法上の法定耐用年数が「47年」と非常に長く設定されています。

つまり、建物の価値を47分割して毎年少しずつしか経費にできないため、1年あたりの減価償却費はごくわずかなんです。年収600万円の適用税率を考えれば、手元に戻ってくる還付金なんて本当にスズメの涙程度です。

キャッシュアウトで税金を減らす愚行

冷静に計算してみてください。年に数万円の税金を取り戻すために、毎月2万も3万も現金を手出し(キャッシュアウト)して赤字を垂れ流すのは、小学生の算数レベルで考えても完全に本末転倒です。さらに恐ろしいのは、減価償却期間が終わると帳簿上の経費が急減し、今度は逆に不動産所得が黒字化して税金が跳ね上がる「デッドクロス」という現象が待っていることです。

ローン元本の返済は経費にならないため、「手元の現金はローン返済で消えていくのに、税金だけは高くなる」という恐怖のフェーズが必ず訪れます。

【節税目的の投資は百害あって一利なし】

節税効果はあくまで「初期の資金繰りを少しだけ助けてくれるおまけ」程度に考えなければなりません。不動産投資は事業です。本業の賃貸経営(家賃収入と経費のバランス)単体でしっかりと黒字化を目指すのが、負けない投資の絶対条件ですね。

年収600万のマンション投資の成功法

ここまで、業者の裏側やリアルな失敗事例など、少し怖い話ばかりをしてしまいましたが、不動産投資そのものが悪いわけでは決してありません。

正しい知識と論理的な戦略を持てば、年収600万円という堅実な与信基盤を活かして、しっかりと長期的な資産を築くことは十分に可能です。ここからは、負けないための具体的なアプローチを見ていきましょう。

年収600万の中古マンション投資戦略

年収600万円の堅実な会社員の方に私が強くおすすめしたいのは、業者の利益がたっぷり乗った新築ではなく、「中古物件」を徹底的に狙う戦略です。これがマンション投資で生き残るための最も現実的な最適解かなと思います。

という話はしません。はっきり言います。

今所有されているマンションに不安、不満、心配があるのであれば、二度とマンション投資に足を踏み入れるべきではありません。

私、オーナーと対面でお話している時に、現在所有しているマンションと比較し、中古物件を薦めたら買うという方少なくないんです。

オーナーには注意します。「今、私のこと少しでも信用しましたよね?」と…

人に薦めるほど良い物件があれば自分で買います。

現場ではバーター取引のようなことも多々見聞きします。

このあたりはまた別の記事でお伝えします。

いいですか。「かわりに〇〇が良いですよ」「だったらこちらの方が良いですよ」

なんて違う物件を薦めてくる業者の言葉は聞き流してください。

いえ、席を立つべきかもしれません。

といった私の本音を踏まえたうえで続きをお読みください。

年収600万の投資シミュレーション

物件を購入する前に絶対にやらなければならないのが、感情を排除した厳しめのシミュレーションです。不動産業者が持ってくる「空室率0%、35年間家賃下落なし、修繕費の増加なし」といったバラ色の事業計画書は、そのままゴミ箱に捨てていただいて構いません。現実はそんなに甘くありません。

ストレス・テストの徹底

例えば、1,600万円の中古物件を買う場合、最低でも空室率を10%〜15%で見積もり、経年劣化による将来の家賃下落、そして突発的な設備故障(エアコンや給湯器の交換など)の費用を事前に織り込んで計算しなければなりません。さらに最も重要なのが「修繕積立金の大幅な値上げ」です。

日本の多くのマンションは構造的に修繕資金が不足しており、いずれ必ず積立金が跳ね上がります(出典:国土交通省『マンションの修繕積立金に関するガイドライン』)。ガイドラインでも段階的な増額が示唆されている通り、ランニングコストは将来確実に上がると想定すべきです。

| シミュレーション項目 | 甘い想定(業者目線) | 厳しい想定(現実目線・ストレス想定) |

|---|---|---|

| 想定空室率 | 0%(常に満室稼働) | 10%〜15%(退去後の空室期間を必ず考慮) |

| 家賃の変動 | 35年間ずっと下がらない | 経年劣化に伴う年ごとの下落率を想定 |

| 修繕積立金 | 購入時の金額のまま一定 | 10年後、20年後に1.5倍〜2倍になるよう想定 |

| 突発的な修繕費 | 考慮しない | 年間数万円の持ち出しバッファを必ず確保 |

このような極めて厳しい条件の「ストレス・テスト」を行っても、なお毎月の手残りがプラスになる、あるいは自分が十分に許容できる安全な範囲に収まる物件だけを選ぶのが、投資で生き残るための絶対条件かなと思います。

※上記の数値データや見通しはあくまで一般的な目安ですので、物件ごとに精緻な計算を行ってください。

年収600万のマンション投資と利回り

物件を比較検討する際、誰もが一番に気にするのが「利回り」ですよね。しかし、この利回りの見方を間違えると、とんでもない不良物件を掴まされることになります。不動産ポータルサイトや広告にデカデカと載っている「利回り10%!」といった数字は、すべて「表面利回り(グロス利回り)」と呼ばれるものです。これは、年間の家賃収入(しかも満室想定)を単純に物件価格で割っただけのもので、実態を全く表していません。

本当に見るべきは「実質利回り(NOI利回り)」

投資家として本当に計算しなければならないのは「実質利回り(NOI利回り)」です。満室想定の家賃から、現実的な空室率を引いた実質の家賃収入を出します。

そこからさらに、管理会社へ支払う委託手数料、毎月の建物管理費・修繕積立金、毎年かかる固定資産税・都市計画税、そして火災保険料などの多岐にわたるランニングコストをすべて差し引いて、最後に手元に残る純利益(NOI)を物件価格で割ったものが、本当の実力値です。

高利回りに隠された「リスクのプレミアム」

表面利回りが異常に高い物件を見つけたら、喜ぶのではなく「なぜこんなに高いのか?」と疑う癖をつけてください。高利回りの裏には、人口減少で入居者が全く決まらないエリアであったり、大規模修繕を控えていて直後に莫大な一時金が請求される予定であったりといった「隠されたリスク」がプレミアムとして上乗せされているケースがほとんどです。数字の表面だけをなぞるのではなく、裏側にある経費とリスクを解剖する力が、年収600万円の投資家には求められます。

年収600万の不動産投資とアパート経営

マンションの1室だけを買う「区分マンション投資」に慣れてくると、あるいは最初からリスク分散を考える方の中には、「一棟アパート経営」という選択肢が視野に入ってくるかもしれません。同じ不動産投資でも、区分マンションと一棟アパートでは、その特性も求められる経営手腕も全く異なります。

リスク分散と「土地」という無担保資産

一棟アパート経営の最大のメリットは「空室リスクの分散」です。区分ワンルームの場合、入居者が退去した瞬間に家賃収入はゼロ(稼働率0%)になり、ローンの支払いが全額自己負担になります。

しかし、例えば6部屋あるアパートなら、1部屋退去しても残りの5部屋から家賃が入るため、全体のキャッシュフローが即座にショートする危険性を減らすことができます。さらに、建物が古くなって価値がゼロになっても、最終的に「土地」という価値ある無担保資産が手元に残るのが大きな魅力ですね。

ハードルの高さと経営者としての覚悟

ただし、年収600万円という属性で一棟アパートのフルローンを引くのは、区分マンションに比べて金融機関の審査ハードルが格段に高くなります。数千万円から1億円近い投資規模になるため、しっかりとした自己資金(頭金)が貯まっていることや、金融機関を納得させる緻密な事業計画書が必要です。

また、建物の外壁塗装や屋上防水といった老朽化対策もすべて自分一人の判断と費用で行わなければならないため、単なる「投資家」ではなく、シビアな「経営者」としての覚悟と手腕が求められる領域になります。

結論:年収600万のマンション投資

いかがでしたでしょうか。今回はかなり踏み込んだリアルな数字と実態をお話ししました。

年収600万円という属性は、不動産投資の世界への強力なパスポートになります。銀行はあなたを「優良な融資対象」と見てくれます。しかし、そのパスポートの使い道を間違え、業者のセールストークに乗せられて過剰なレバレッジをかけてしまえば、取り返しのつかない負債を抱え込んでしまう致命的なリスクと常に隣り合わせです。

【耳障りの良い言葉には必ず裏がある】

業者が多用する「節税」「年金代わり」「家賃保証(サブリース)」といった言葉は、投資家の不安を和らげ、考える力を奪うための麻酔のようなものです。特に、家賃保証の罠や業界のイメージ戦略については、罠に注意!サブリースのアスリートCMが増えた理由を元業者が暴露でも詳しく触れていますので、搾取されないための知識武装をしっかりと行っておきましょう。

大切なのは、他力本願で業者に丸投げするのではなく、自分自身の頭で論理的な数字(空室率、下落リスク、修繕費)を計算し、リスクをコントロールすることです。

なお、不動産投資には多額の資金や複雑な法律、税務が深く絡みます。最終的な投資判断を下す際は、不動産会社の営業マンではなく、利害関係の全くない中立な専門家(税理士や独立系FPなど)に相談されることを強くおすすめします。また、税制や法令の正確な最新情報は、国税庁や金融機関の公式サイト等を必ずご自身で確認し、自己責任において判断してください。

もし今、すでに物件を持っていて毎月の赤字に苦しんでいるなら、サンクコスト(過去に払ったお金)への執着を捨てて、まずは血を止める(損切り)決断も必要かもしれません。一人で悩んでいても事態は好転しません。一緒に現実的な数字と向き合い、資産の再構築を目指していきましょう。いつでもご相談をお待ちしています。