マンションリセットの「木村正和」です。いかがお過ごしですか。

中古マンションの購入を検討しているときや、すでにオーナーとして物件を所有しているとき、毎月のランニングコストが重くのしかかってくることに驚く方はとても多いですね。

特に、中古マンションの修繕積立金が高い理由や、このまま持ち続けて将来の大規模修繕のタイミングでさらに値上げされるのではないか、最終的に高すぎて払えない状況になるのではないかといったリスクについて、不安を感じている方もいらっしゃるかなと思います。

物件価格そのものが安くても、毎月の維持費の目安や相場が分からず、資金計画に悩んでしまうのは当然のことです。しかし、実は修繕積立金が高く設定されていること自体は、必ずしも悪いことではありません。

むしろ、安すぎる物件の方が将来的に取り返しのつかない事態を招く可能性すらあるんです。今回は、元マンション仕入れ営業マンとしての私の経験も踏まえつつ、修繕積立金の裏側にある仕組みと、あなたの大切な資産を守るための具体的なチェックポイントについて、分かりやすくお話ししていきますね。

- 段階増額方式による修繕積立金が値上がりする仕組み

- マンションの規模や築年数に応じた適正な相場と費用の目安

- 修繕積立金が安すぎる物件に潜む将来の深刻なリスク

- 購入前に確認すべき重要書類の読み解き方と資産防衛策

中古マンションの修繕積立金が高い理由と背景

どうして中古マンションになると、新築の時よりも毎月の支払いが重く感じられるのでしょうか。それには、マンションという建物を長く維持していくための特有の仕組みと、業界の販売戦略が深く関わっています。ここでは、なぜ中古マンションの修繕積立金が高いのか、その根本的な理由と背景を紐解いていきますね。

段階増額による値上げのメカニズム

日本の多くの分譲マンションでは、修繕積立金の徴収方法として「段階増額積立方式」というものが採用されています。これは文字通り、築年数が経過するにつれて、数年ごとに段階的に積立金の額を引き上げていく仕組みです。

中古マンションを検討している方が、販売図面を見て「どうしてこんなに毎月の維持費が高いんだ?」と驚くのは、物件がすでに複数回の増額改定を経たあとのフェーズにあるからに他なりません。

新築時を安く見せるための「販売戦略」

なぜこんな、後から家計を苦しめるような方式が主流なのかというと、新築分譲時にマンションを極めて売りやすくするためなんですね。デベロッパーや販売会社は、初期の毎月の負担を極端に安く見せることで、買い手の心理的なハードルを下げます。

「月々のローン返済と管理費・修繕積立金を合わせても、今の家賃と同じくらいで買えますよ」という、お決まりの営業トークを成立させるための魔法の数字です。しかし、建物が古くなれば当然メンテナンス費用はかさみますから、最初の10年程度が過ぎたあたりから、本来必要な金額へと急激に値上げされていくわけです。

段階増額方式の罠と現実

新築時の設定額が安すぎるため、中古として市場に出回る築10年、20年のタイミングでは、すでに数回の増額が行われています。初期設定の2倍、3倍に跳ね上がっていることも珍しくなく、これが新築や賃貸と比べて「中古マンションは積立金が高い」と感じる直接的な原因になっています。これは高くなったのではなく「本来のあるべき姿に戻っただけ」なのです。

もちろん、最初から数十年にわたってずっと同じ金額を積み立てる「均等積立方式」を採用しているマンションも存在します。この方式であれば将来的な値上げのリスクは極めて低く、家計の資金計画が立てやすいという多大なメリットがあります。

しかし、新築時の月額負担が高く見えてしまうため、分譲デベロッパーからは敬遠されがちであり、実際の導入事例はごくわずかです。中古マンションを探す際は、「将来上がるのが当たり前」「今の金額は仮の姿かもしれない」という前提で、冷静にシミュレーションをしておく必要がありますね。

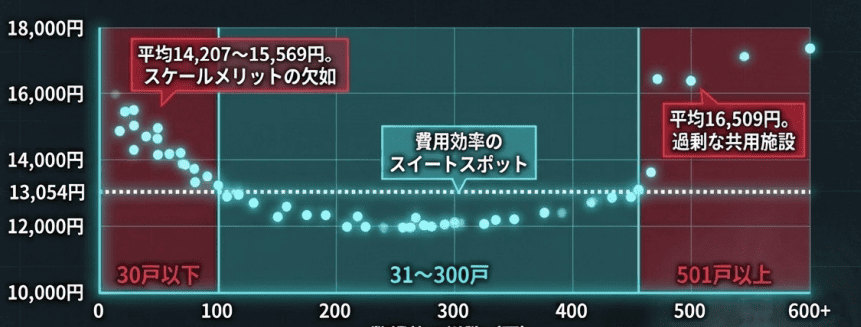

規模別で比較する平均相場の実態

「この物件の積立金、ちょっと高すぎないかな?」と思ったとき、客観的な相場を知っておくことは極めて重要です。国土交通省のデータによると、1住戸当たりの平均月額は近年明確な上昇傾向にあり、だいたい1万3000円前後が目安となっています。

(出典:国土交通省『令和5年度 マンション総合調査結果』)

ただ、これはあくまで全体平均であって、マンションの「規模(総戸数)」によって負担額は大きく変わってきます。

総戸数で変わるコストパフォーマンス

総戸数という「規模」の軸で細分化すると、極めて興味深いU字型の傾向が浮かび上がります。少なすぎても多すぎても割高になるという事実です。

| 総戸数(マンションの規模) | 平均修繕積立金(月額)の傾向と理由 |

|---|---|

| 20戸以下の小規模 | 15,000円台(スケールメリットがなく、1戸あたりの固定費負担が重いため割高) |

| 31〜300戸の中規模 | 11,000円〜12,000円台(固定費が分散され、最もコストパフォーマンスが良い) |

| 501戸〜の超大規模 | 16,000円台(プールやゲストルームなど豪華な共用施設により維持コストが増大) |

ここで注目していただきたいのは、30戸以下の小規模マンションは負担が突出して高いということです。エレベーターの保守点検、外壁用の足場仮設費用、エントランスの自動ドア修理など、マンションの維持管理には戸数に関わらず一定のコストが発生する「固定費的性質」を持つ項目が非常に多いからです。中規模以上のマンションであれば、これらのコストを多数の住戸で薄く広く分割できますが、小規模マンションでは少人数の区分所有者で重く負担せざるを得ません。

一方で、500戸を超えるようなメガマンションやタワーマンションであればスケールメリットが最大限に働くと思いがちですが、現実には敷地内の広大な緑地、噴水、自走式駐車場、フィットネスジムといった豪華な共用設備を多数抱えているケースがほとんどです。

これらの特殊なインフラ維持には莫大な費用がかかり、結果としてスケールメリットを相殺するどころか、それを凌駕するほどのコスト増を招いています。コストのバランスが最も良い「スイートスポット」は、過剰な設備を持たない中規模のマンションと言えるかもしれませんね。

大規模修繕にかかる費用の目安

マンションの資産価値と安全性を維持するためには、およそ10年から15年の周期で「大規模修繕工事」を実施するというのが業界の常識です。外壁の塗装やタイルの補修、屋上の防水工事、給排水管の更新、エレベーターの部品交換など、建物の寿命を延ばすために絶対に避けては通れない一大イベントです。

1住戸あたり100万円以上という現実

この大規模修繕工事には、1回目の実施(築13〜15年前後)であっても、1住戸あたり平均して100万円〜150万円前後という莫大な費用がかかります。50戸のマンションであれば、全体で5000万円から7500万円もの資金が一気に吹き飛ぶ計算です。さらに、コンサルタントに建物の調査や設計を委託する場合、追加で数百万円から1000万円以上の費用が発生することもあります。

建物が古くなればなるほど劣化箇所は加速度的に増え、それに伴い2回目、3回目の大規模修繕ではさらに広範囲で高度な工事が必要になります。しかも、単に「元に戻す(修繕)」だけでなく、今の時代に合わせたバリアフリー化や防犯性能の向上といった設備のグレードアップ(改修)も求められます。これを行わなければ、時代のニーズから取り残され、資産価値の暴落を招く危険性があるからです。

昨今は「2024年問題」に代表される慢性的な建設業界の人手不足や、世界的なインフレによる建築資材の高騰によって、工事費そのものが右肩上がりで高騰を続けています。「中古マンションの修繕積立金が高い」というのは、こうした数千万円から数億円規模に及ぶ必然的な出費に対して、管理組合が危機感を持ってしっかりと備えができている証拠であると、前向きに評価すべきポイントでもあるわけです。

修繕積立金が安いリスクの実態

月々の支払いを少しでも安く抑えたいがために、相場や長期修繕計画から著しく乖離した「修繕積立金が安い中古マンション」に惹かれてしまうお気持ちは痛いほどよく分かります。しかし、元マンション仕入れ営業マンとしての知見から言わせていただくと、ここは一番警戒していただきたいレッドゾーンです。「安い」のではなく、「必要な資金が貯まっていないのに現実逃避して放置されている」可能性が非常に高いからです。

恐るべき「一時金(追加徴収)」のリスク

修繕積立金が計画通りに貯まっておらず、いざ大規模修繕工事を実施しようとした際に資金が不足していることが発覚した場合、管理組合には厳しい選択肢しか残されていません。金融機関から借り入れるか、あるいは工事そのものを延期・縮小するか、そして最も恐ろしいのが「区分所有者から一時金を徴収する」という決議です。

突然の数百万円の請求

資金不足のマンションでは、修繕工事の直前になって各住戸に対して数十万円から、規模によっては100万円単位の「一時金」の支払いが突如として要求される事態に発展します。中古マンションを購入した直後にこのような決議がなされた場合、あなたの資金計画は根本から崩壊します。

特に築40年を超えるような高経年マンションの一部では、居住者の高齢化と年金生活への移行により、「毎月の負担が増えるのは困る」と、修繕積立金の大幅な増額決議が管理組合の総会で否決されてしまうケースが多発しています。

結果として、必要な額に値上げできず、資金不足のまま放置されている状態の物件が、表面上は「安くてお得な物件」として市場に出回っていることがあるのです。これは家計を助けるどころか、将来的に巨大な経済的ダメージをもたらす時限爆弾だと思ってください。

スラム化で物件が売れない危険性

もし、資金不足や住民の反対によって、修繕工事の延期や縮小が選択された場合のリスクは、一時金の徴収以上に深刻です。マンションは鉄とコンクリートの塊です。適切なメンテナンスを放棄された建物は、取り返しのつかない速度で劣化していきます。

資産価値の暴落と負のスパイラル

外壁のひび割れ(クラック)や屋上の防水シートの劣化を「お金がないから」と放置すれば、雨水が建物内部に侵入し、鉄筋の爆裂や構造体の致命的な腐食を引き起こします。外観がボロボロになって見栄えが悪くなるだけでなく、最悪の場合、外壁タイルが剥落して歩行者に危害を加えるような事態となれば、区分所有者全員が損害賠償責任を問われる可能性すらあります。

適切な修繕が行われないマンションは機能不全に陥り、新たな購入希望者や賃貸の借り手は全く寄り付かなくなります。結果として市場価格は暴落し、空室が目立つようになり、管理費や修繕積立金の滞納がさらに増加するという「負のスパイラル(スラム化)」へと転落していくのです。

こうなってからでは、いざ手放そうと思っても「売りたくても買い手がつかない不良資産」を抱え込むことになります。不動産投資やマイホーム購入で絶対に失敗しないためには、こうした出口が完全に塞がれるリスクを事前に回避しなければなりません。高い修繕積立金は、こうした未来の破綻を防ぐために住民が主体的に資金を拠出している「優良な管理体制の証」なのです。

もし、ワンルームマンション投資などの出口戦略の難しさについてよりリアルな実態を知りたい方は、破産寸前?ワンルームマンション投資の失敗ブログに学ぶ出口戦略の記事も参考にしてみてくださいね。不動産は「どう買うか」以上に「どう終わらせるか」が重要です。

中古マンションの修繕積立金が高い時の防衛策

「高い修繕積立金は、未来への必要な備えである」ということは十分にご理解いただけたかと思います。しかし、それが無駄に浪費されていたり、高いお金を払っているのにそれでもなお資金が不足しているようでは全く意味がありません。ここからは、購入前や所有中に、どうやって自分の資産を防衛していけばいいのか、具体的な重要書類の読み解き方をお伝えします。

管理費や修繕積立金の滞納を確認

中古マンションを購入して後悔しないためには、不動産仲介会社を通じて絶対に事前に取り寄せてほしい書類があります。それが「管理に関する重要事項調査報告書」です。この書類はマンションの管理会社が作成するものであり、建物の「現在の財務状況」と「管理組合の健全性」を診断するためのカルテのようなものです。

最大のレッドフラグは「マンション全体の滞納」

このカルテの中で真っ先に確認すべき最大のチェックポイントが、マンション全体での修繕積立金や管理費の「滞納状況」です。もしマンション全体で多額の滞納が常態化している場合、それは管理組合の回収機能が完全に麻痺している証拠です。

いくら立派な修繕計画があっても、実際にお金が集まらなければ絵に描いた餅であり、資金不足による修繕計画の頓挫が目に見えています。早期の督促や法的措置が取られている形跡がない場合、その物件の購入は見送るのが賢明です。

また、購入を予定している「その部屋自体」に滞納がある場合も極めて危険です。日本の法律(区分所有法)上、前のオーナーが滞納していた管理費や修繕積立金は、新たな購入者がそのまま引き継いで支払う義務を負うことになります。業者がこれを隠したまま契約を進めようとすることもありますので、引き渡しまでに売主の責任で完全に清算させる特約を必ず結ぶようにしてください。これを怠ると、買った瞬間に他人の借金を背負わされることになります。

長期修繕計画で将来の値上げを予測

重要事項調査報告書が「現在」のカルテであるならば、もう一つ必須となる書類「長期修繕計画書」は、マンションの「未来」を描いた設計図です。段階増額積立方式を採用しているマンションの場合、この計画書の中に「将来の増額予定とその具体的なスケジュール」が必ず記載されています。

未来のランニングコストをシミュレーションする

不動産の営業マンは、現在の安い月額だけを提示して「これなら毎月払えますよね」と迫ってきますが、その言葉を鵜呑みにしてはいけません。計画書を見て、「3年後に月額が5000円上がり、さらにその5年後に7000円上がる」といった具体的なロードマップを自らの目で確認してください。

計画書の「鮮度」と「実行力」を確認

・国土交通省のガイドラインでは、計画は建物の劣化状況や最新の資材価格の変動を反映させるため「5年ごと」に見直すことが推奨されています。古い計画のまま10年以上放置されている場合は、現在の建築コストと大きく乖離しており、実質的な資金不足に陥るリスクが高い警戒フラグです。

・過去の「修繕履歴書」も併せて確認し、計画通りに外壁塗装などが実行されてきたかを確認してください。計画があるだけで実行されていないマンションは、住民間の合意形成に致命的な問題を抱えている可能性があります。

現在の物件価格だけでなく、購入後に確実に訪れる固定費の増加を織り込んだ上で、住宅ローンの返済計画が成り立つか(キャッシュフローが完全に赤字にならないか)をシビアにシミュレーションすることが、自己破産を避けるための基本中の基本です。

資金残高が適正な目安かチェック

重要事項調査報告書の中には、現在マンション全体でいくらの修繕積立金が貯まっているかという「現在の資金残高」も記載されています。この残高をチェックすることは、あなたが過去のオーナーたちの「ツケ」を払わされないための重要な防衛策です。

残高と概算費用の照らし合わせ

「現在の残高」と、長期修繕計画書で予定されている「直近の大規模修繕の概算費用」を照らし合わせてみてください。もし、大規模修繕工事の実施が目前に迫っているにもかかわらず、残高が極端にショートしているようであれば、近い将来、ほぼ確実に大幅な値上げか一時金の徴収が待っています。

大規模修繕工事の直後で残高が減少している場合はやむを得ない部分もありますが、そうでないなら、過去のオーナーたちが本来負担すべきだった積立金を不当に安く抑えて逃げ切り、新しく入ってきたあなたにその不足分の負担を押し付けようとしている構図になります。

「今の積立金が安いからお得」という表面的な数字に騙されず、マンション全体のお財布事情が健全かどうかをプロの目線で厳しくチェックすることが大切かなと思います。

適切な相場を見極め資産を防衛する

結局のところ、不動産投資でも実需のマイホームでも、「マンションは管理を買え」という格言に行き着きます。目の前の物件の修繕積立金が、国土交通省の平均相場や規模別の相場と比べてどうなのか。そして、その高さが「将来の価値を維持するための合理的な高さ」なのか、それとも「過去のツケを払わされているだけの高さ」なのかを見極めるリテラシーが求められます。

業者の甘い言葉に騙されないために

特に投資用ワンルームマンションにおいては、業者の「節税になりますよ」「年金代わりになりますよ」といった甘い言葉に乗り、毎月の修繕積立金や管理費の負担によってキャッシュフローが完全に赤字になっていることに気づかないまま購入してしまうケースが後を絶ちません。

小学生レベルの算数で考えれば、毎月の赤字額が確定申告の還付金を上回っている時点で、それは投資ではなくただの「浪費」です。

また、空室リスクや家賃下落リスクを隠すために「サブリース(家賃保証)があるから安心です」と迫る業者も多いですが、契約書ではなく「誰が最終的なリスクを負っているか」という数字の現実だけで判断してください。業者の巧妙な手口や、クリーンなイメージを装うための広告戦略については、罠に注意!サブリースのアスリートCMが増えた理由を元業者が暴露でも詳しく解説しています。千三つ(千の言葉のうち真実は三つしかない)と呼ばれる業界で自分の身を守るためには、こうした裏側を知っておくことが不可欠です。

中古マンションの修繕積立金が高い理由と結論

いかがでしたでしょうか。中古マンションの修繕積立金が高いことには、段階増額という仕組みの罠や、建物を安全に維持するための建築コストの高騰といった、切実な理由があることがお分かりいただけたかと思います。

大切なのは、金額が高いこと自体を感情的に毛嫌いするのではなく、「その金額が適正な管理と未来の資産価値防衛のために使われているか」を、客観的な書類(重要事項調査報告書・長期修繕計画書)から読み解くことです。

安すぎる積立金に飛びつくことは、将来のスラム化リスクや一時金という時限爆弾を抱え込むことと同じです。過去に払ったお金(サンクコスト)への執着は命取りになりますから、常に「未来のキャッシュフロー」だけを見て判断してください。

不動産の購入や運用は人生を左右する大きな決断です。数値データやシミュレーションはあくまで一般的な目安ですので、ご自身のライフプランや家計の状況に照らし合わせて慎重に判断してくださいね。もし一人で悩んでしまったり、すでに物件をお持ちで先行きに不安を感じたりしている場合、痛みを伴う決断を一人でするのは怖くて当然です。

そんな時は一人で抱え込まずに信頼できる専門家に相談することをおすすめします。正しい知識という防具を身につけて、賢く不動産と付き合っていきましょう。