マンションリセットの「木村正和」です。いかがお過ごしですか。

毎月銀行口座から引き落とされるマンションの維持費を見て、深い溜息をついていませんか。最近、私のもとにも「管理費や修繕積立金が毎月4万円を超えていて高いと感じるのですが、これって今の相場なんでしょうか?」といった切実なご相談が非常に多く寄せられています。

特に品川区などの都心エリアで築浅のタワーマンションにお住まいの方や、将来の維持費削減や売却を真剣に考えている中古マンションオーナーの方からの悲痛な声が日増しに増えている印象です。このまま黙って払い続けて大丈夫なのか、それとも何か業者側の都合や裏があるのか、不安になってしまうお気持ちは痛いほどよくわかります。

私もかつて投資用ワンルームマンションの仕入れ営業として業界の最前線にいた人間ですから、不動産業界がひた隠しにする不都合な真実をたくさん見てきました。この記事では、現在の首都圏におけるリアルな維持費の相場観や、なぜこれほどまでに毎月の負担額が高騰しているのかという構造的な背景、そしてあなたの大切な資産と生活を守るための具体的なコスト削減や出口戦略といった対策法まで、業界の裏側を見てきた私の視点から包み隠さずお話ししていきますね。

- 首都圏におけるマンション維持費のリアルな平均相場

- 特定の都心エリアで維持費が高額になる特殊な事情

- 維持費が高騰してしまう5つの構造的な理由と老朽化リスク

- 管理費の削減手法や出口戦略など具体的な資産防衛策

管理費と修繕積立金が4万円は高い?

毎月のローン返済だけでも大変なのに、そこに加えて数万円という維持費が重くのしかかるマンション経営やマイホームの維持。そもそも「月額4万円」という金額は、現在の不動産市場においてどのような位置付けなのでしょうか。不動産業者はよく「これくらいが相場ですよ」と平然と言いますが、まずは客観的なデータからその実態を紐解いていきましょう。

首都圏におけるマンションの平均相場

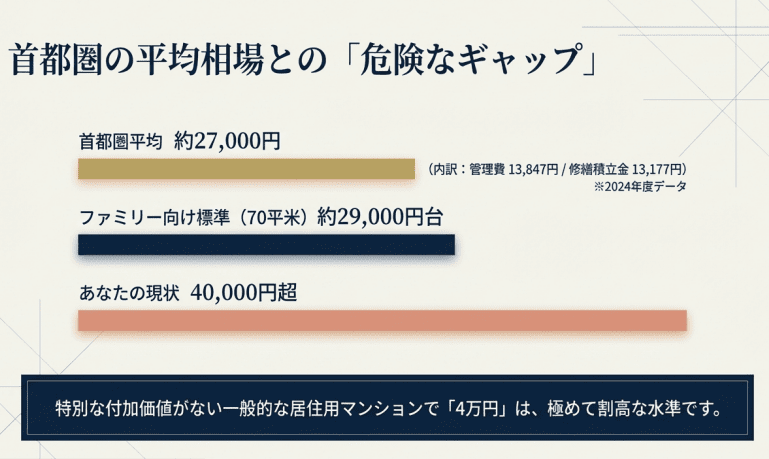

結論からズバリ言ってしまうと、管理費と修繕積立金の合計が4万円というのは、現在の首都圏の相場から見ても「極めて割高」な水準だと言わざるを得ません。あなたがもし「高すぎるんじゃないか」と疑問に思っているなら、その感覚は全く間違っていませんよ。

東日本不動産流通機構(東日本レインズ)などの最新データを見てみると、2024年度の首都圏における中古マンションの維持費(管理費+修繕積立金)の平均合計額は、1戸当たり約27,000円となっています。これを一般的なファミリー向け分譲マンションの標準的な広さである70平米に換算してみても、約29,000円台が平均的なところです。つまり、首都圏全体の平均的な視点に立てば、依然として「4万円」という水準には遠く及んでいないことが明確にわかります。

以下の表は、近年の維持費の推移をまとめたものです。ぜひご自身のマンションの状況と照らし合わせてみてください。

| 費用項目 | 2023年度平均(月額) | 2024年度平均(月額) | 前年度比上昇率 |

|---|---|---|---|

| 管理費(1戸当たり) | 12,831円 | 13,847円 | +1.5%〜2.8% |

| 修繕積立金(1戸当たり) | 11,907円 | 13,177円 | +3.8%〜4.7% |

| 合計額(1戸当たり) | 24,738円 | 27,024円 | +3.1% |

【木村のワンポイント解説】

実は、マンションの規模や築年数によっても相場は変動します。例えば、修繕工事が本格化して合計額が最も高くなる「築11~20年」のカテゴリー平均でも約28,000円です。また、スケールメリットが働きにくく1戸当たりの単価が最も高騰しやすい「50戸未満」の小規模物件や、逆に共用施設が充実して管理費が膨らみやすい「200戸以上」の大規模物件と比較しても、4万円という数値は突出して高い部類に入ります。

したがって、特別な付加価値がない一般的な居住用マンションや、単身者向けのワンルームマンションで4万円を請求されている場合、その物件は何かしらの深刻な財務的・構造的課題を抱えているか、過去のツケが一気に回ってきて急激な値上げを余儀なくされた結果である可能性が非常に高いかなと思います。「相場だから仕方ない」という業者の言葉に騙されてはいけません。

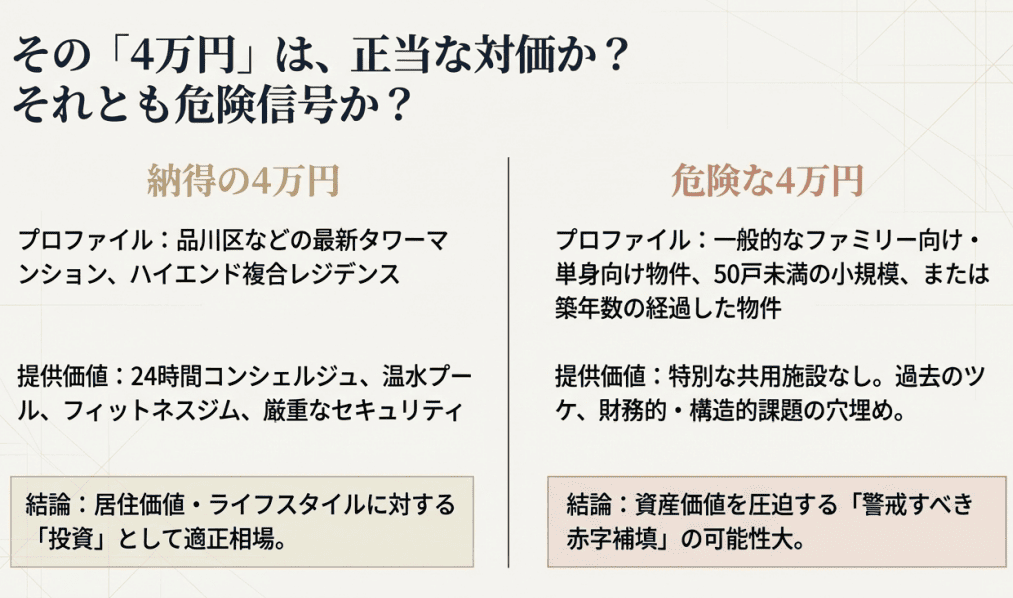

品川区など都心エリアの特殊な事情

ただし、不動産というのは立地がすべてという側面もあります。エリアや物件のグレードによっては、この「4万円」という維持費が決してぼったくりではなく、適正相場となる特殊なケースも確かに存在します。その代表例が、品川区などに林立する最新鋭のタワーマンションや、大規模なハイエンド複合レジデンスですね。

維持費の相場には明確な地域間格差があります。東京都は他県を圧倒して管理費が高い傾向にあります。これは、単純に地価水準に比例して管理会社に支払う委託費が高止まりしていることや、ハイエンド物件が市場に多数供給されていることが背景にあります。一方で、神奈川県や千葉県は、郊外の敷地面積が広い大規模団地型マンションや、維持コストが莫大な機械式駐車場を多数抱える物件が多いため、修繕積立金が高くなる傾向があります。

さらにミクロな視点で品川区に目を向けてみましょう。品川駅周辺、大崎、五反田、天王洲アイルといった再開発エリアには、億を超えるようなタワーマンションがズラリと並んでいますよね。こういった物件には、24時間対応のコンシェルジュサービス、居住者専用のフィットネスジムや温水プール、ゲストを招けるスカイラウンジ、そして何重にも張り巡らされた厳重なセキュリティシステムなど、まるで高級ホテルのような豪華な共用施設が標準装備されています。

当然ですが、これらの「ホテルライクな共用施設」を24時間365日維持管理していくためには、コンシェルジュの人件費、プールの水質管理費、ジムの機器メンテナンス費など、莫大なランニングコストが毎月かかってきます。

そのため、品川区などのハイエンド物件が密集するエリアにおいては、一般的な統計平均を大きく凌駕する月額3万円台後半から4万円台という維持費が、異常値ではなく「そのエリアの局所的な適正相場(居住価値に対する正当な対価)」として形成されているんです。もしあなたがこうした物件にお住まいで、その施設をフル活用して恩恵を受けているのであれば、4万円という金額も納得できる投資と言えるでしょう。

新築物件の維持費初期設定に潜む罠

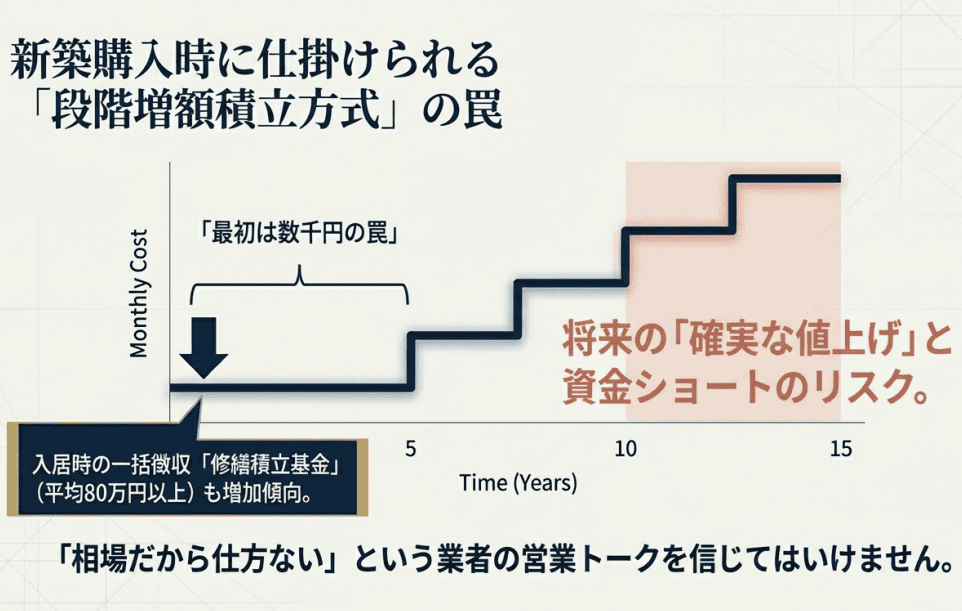

中古市場の実態を見てきましたが、これからマンションを買おうとしている方のために、現在供給されている新築マンションの動向にも目を向けておきましょう。実は、新築マンションのランニングコストの初期設定には、購入者を陥れるための恐ろしい罠が巧妙に仕掛けられています。

その最大の罠が「段階増額積立方式」と呼ばれる、日本の不動産業界特有の販売手法です。新築分譲時、デベロッパー(販売業者)は物件を少しでも売りやすくするために、月々の支払い負担を意図的に安く見せようとします。そのため、最初の数年間の修繕積立金を、本来必要な額の半分以下の「数千円」といった極端に低い金額に設定しておくのです。そして、長期修繕計画上では、5年後、10年後といった節目で段階的に大幅な値上げをしていく前提になっています。

【危険な「新築プレミアム」の裏側】

業者は「最初は月々数千円で済みますよ」と甘い言葉で誘いますが、これは将来の確実な値上げを隠蔽しているに過ぎません。「最初は安かったから無理してローンを組んで買ったのに、10年後には修繕積立金が3倍になって、トータルで4万円を超えてしまって生活が破綻しそうだ」という悲鳴を、私はこれまで数え切れないほど聞いてきました。最初から高いわけではなく、時間が経つにつれて急激に跳ね上がる時限爆弾のような仕組みになっていることを絶対に知っておく必要があります。

さらに厄介なのが、購入時の一括徴収金である「修繕積立基金」の存在です。最近の首都圏新築マンションでは、入居時に80万円以上の基金を前払いさせられるケースが平均化しています。物件価格そのものが歴史的な高騰を続けている中で、デベロッパー側も「後から値上げするのは揉めるから、最初に多めに巻き上げておこう」というスタンスにシフトしつつあるんです。

また、2025年以降の新築ハイエンド物件では、かつては平米あたり200円台だった管理費が、平米500円前後にまで高騰しているケースも散見されます。70平米で管理費だけで3万5,000円です。これに修繕積立金が加われば、新築入居時からあっさりと「月額4万円オーバー」の負担を強いられます。

こうした販売時の巧みな見せ方や業者の営業トークの裏側については、ワンルームマンション投資のCMの罠!元業者が残酷な真実を暴露でも詳しく解説していますので、業者の言葉を信じ切ってしまう前にぜひ目を通してみてください。

維持費が高いと感じる5つの構造的理由

「それにしても、最近のマンション維持費はいくらなんでも高すぎるのでは?」と感じている読者の方も多いでしょう。その感覚は正しいです。実際に、マンションの維持管理コストはここ数年で急激に膨張しており、一部の調査では直近5年間で30%以上の増額を記録しているケースもあります。この異常とも言える高騰の裏には、個人の努力ではどうにもならない不可逆的な5つの構造要因が絡み合っています。

【維持費を高騰させる5つの元凶】

- 人件費の歴史的な高騰と労働力不足: マンション管理は「人手」に依存する労働集約型産業です。最低賃金の引き上げや、建設業界の「2024年問題(時間外労働の上限規制)」により、管理員、清掃員、そして大規模修繕に携わる職人の人件費が爆発的に跳ね上がっており、それがそのまま管理組合への請求額に上乗せされています。

- インフレに伴うベースコストの増大: 円安やグローバルな資源高の影響で、鉄筋、コンクリート、塗料といった建築資材費が急騰しています。また、エレベーターや共用廊下の照明を動かすための電気代も上がっており、運営コスト全体が底上げされています。

- 段階増額積立方式の限界: 先ほども触れた「当初安く設定する方式」ですが、予定通りに値上げの総会決議ができず先送りされた結果、必要な修繕時期に資金が完全にショートし、「一撃で2万、3万の大幅値上げ」を余儀なくされるマンションが後を絶ちません。

- 共用施設の高度化と複雑化: 昔のマンションと違い、最近の物件は機械式駐車場、多層オートロック、宅配ボックスなど設備が複雑化しています。これらの保守点検や耐用年数経過時の更新費用は莫大であり、維持費が雪だるま式に増大する宿命を背負っています。

- 国交省ガイドラインの改正による値上げ圧力: 国は適正な管理を促すため、修繕積立金の目安となる平米単価の基準を大幅に引き上げました。

(出典:国土交通省『マンションの修繕積立金に関するガイドライン』)

これに準拠して計画を見直した結果、「このままでは破綻する」と気づき、慌てて増額に踏み切る組合が急増しています。

これら5つの要因は一時的なものではありません。日本が少子高齢化とインフレ経済に向かう中で、今後も間違いなく上昇トレンドを描いていく根深い問題なのです。「いつか下がるだろう」という淡い期待は捨てなければなりません。

建物の老朽化がもたらす致命的リスク

管理費や修繕積立金が月額4万円という高水準に達した際、オーナーとして最も警戒すべきは「建物の老朽化」と「所有者(居住者)の高齢化」が同時に進行するシステミック・リスクです。これを私はマンション経営における「2つの老い」と呼んでおり、日本の不動産市場が抱える最大の構造問題だと捉えています。

マンションは築40年を超えるターニングポイントを迎えると、外壁塗装といった通常の大規模修繕だけでは済まなくなります。給排水管の全面交換、エレベーターの完全リプレイス、サビついた機械式駐車場の撤去など、数千万円から数億円規模の莫大なコストを伴う「インフラレベルの設備更新」が次々と襲いかかってきます。

統計データを見ても、1970年代〜バブル期に建てられた物件は、資産価値に対して維持費が極端に割高になる残酷な現実が示されています。資金不足を補うために、維持費が4万円どころか5万円以上に跳ね上がることも決して珍しくありません。

しかし、ここで真の危機を引き起こすのが「居住者の高齢化」です。築40年以上のマンションの所有者の大半は、すでに定年退職を迎え、限られた年金収入で生活しています。現役時代は月2万円の維持費を払えていた人が、突然「来月から4万円払ってください」と言われても、家計が耐えられるはずがありません。結果として、維持費の支払いを停止(滞納)する人が続出するのです。

実際に、築古マンションでは「3ヶ月以上の長期滞納がある住戸が全体の10%を超える」という衝撃的なデータもあります。マンションの会計において、滞納率10%超えは「キャッシュフローの死」を意味します。滞納が常態化すれば修繕工事は延期され、外壁は剥がれ落ち、雨漏りは放置され、建物は一気にスラム化します。そんなマンションを誰が買いたいと思うでしょうか?

結果として資産価値は暴落し、タダでも買い手がつかない「負動産」へと転落します。そして最も理不尽なことに、滞納によって生じた資金不足の穴埋めは、「真面目に維持費を払い続けている優良なあなた」へのさらなる値上げという形で転嫁されるのです。これが、「2つの老い」がもたらす資産価値崩壊の恐ろしい負のスパイラルです。

管理費と修繕積立金が4万円の対策法

ここまで読んで、絶望的な気持ちになってしまったかもしれませんね。しかし、安心してください。すでに維持費が4万円近い物件を所有してしまっている場合や、これから購入を考えている場合でも、ただ指をくわえて状況を静観し、値上げを受け入れるしかないわけではありません。ここからは、あなたの大切な資産と生活を守るための、現実的かつ実践的な対策法を具体的にお伝えしていきます。

管理委託費の見直しによるコスト削減

維持費が家計を圧迫する水準に高騰した際、管理組合やオーナーが主体となってできる最も確実で効果的な防衛策は、管理会社に毎月支払っている「管理委託費」の徹底的な見直しです。多くのマンションでは、長年の慣れ合いから管理会社に対して包括的に業務を丸投げしており、そこに不要なマージンがたっぷりと上乗せされています。

コストを下げるからといって、居住空間のクオリティを下げる必要はありません。管理業務の「アンバンドリング(分解)」を行うことが鍵です。例えば、以下のようなアプローチが考えられます。

- 清掃仕様の最適化: 毎日行っている過剰な清掃頻度を、実際の汚れ具合や利用頻度に合わせて「週3回」などに減らす。

- 競争原理の導入: エレベーター保守、機械式駐車場のメンテナンス、消防設備点検などを、デベロッパー系列の割高な企業から、独立系の専門業者へ変更し相見積もりを取る。品質を維持したまま数割のコストダウンが可能です。

- ITツールの活用と省人化: 管理員の常駐時間を短縮する代わりに、リモート管理システムやスマートロックなどを導入し、人件費そのものを削る。

- ムダな施設・保険の削減: 誰も使っていない温浴施設や水枯れした噴水の稼働を止め、共用部の照明をLED化する。また、高台にあるマンションなら総合保険から「水災特約」を外すなど、立地に合わせた保険の最適化を行う。

これらの施策は単なる「ケチ出し」ではなく、企業経営におけるコストカットと全く同じ、論理的かつ戦略的なアプローチです。ムダを削ぎ落とすことで、維持費の膨張を食い止めることができるのです。

専門コンサルティングによる費用削減

とはいえ、素人の集まりであるマンション管理組合の理事が、海千山千のプロである管理会社と対等に交渉し、仕様を見直すのは至難の業です。相手もあの手この手ではぐらかしてきますからね。そこで非常に有効なのが、高度な専門的知見を持った「外部のコスト削減コンサルタント」を導入することです。

【驚異のコスト削減成功事例】

私が知る具体的な成功事例として、ある団地型マンション(約250世帯)のケースがあります。この物件では、外部の専門コンサルタントを起用し、約半年間という時間をかけて現行の管理会社と粘り強い交渉と仕様の見直しを行いました。

その結果、なんと管理会社を別の企業に変更(リプレイス)することすらなく、「年間約1,200万円」という極めて大規模な管理費の削減に成功したのです。年間1,200万円ということは、単純計算で1世帯当たり年間48,000円(月額4,000円)もの負担軽減になります。

このようにしてプロの力で捻出された余剰資金を、今度は修繕積立金のアカウントへ振り替えるのです。そうすることで、将来の大幅な値上げを回避し、マンションの財務健全性を飛躍的に高めることが可能となります。コンサルタントへの報酬を払ってでも、お釣りが来るレベルの絶大な効果が期待できる手法です。

長期修繕計画書の確認と出口戦略

これから中古マンションを買おうとしている方、あるいは現在所有している物件の将来に不安を感じている方にとって、絶対的な命綱となるのが「長期修繕計画書」の読み込みです。不動産仲介業者に頼んで必ず最新のものを取り寄せ、専門的な視点で精読してください。

確認すべきポイントは明確です。現在の積立金残高が計画に対して大幅にショート(不足)していないか。今後どのタイミングで、どの程度の段階的な値上げが予定されているか。そして最も恐ろしいのが、月額の積立金とは別に、数十万円から百万円単位の「一時金」の徴収が計画されていないか、という点です。今の合計額が2万円台だからといって安心せず、数年後には3万円、4万円になるという前提で家計のストレステストを行うことが不可欠です。

そして何より大切なのが、将来のライフステージの変化に備えた「再販性(出口戦略)」の確認です。維持費が4万円を超える築古マンションは、投資家視点で見れば「実質利回りを著しく圧迫する不良資産」とみなされやすく、買い手の母数が極端に制限されます。

いざ高齢になってケア施設に入居しようとした時、高額な維持費のせいで売るに売れない状態になっていれば目も当てられません。立地が圧倒的に優れていてすぐに賃貸に出せるような物件でなければ、傷が浅いうちに手放す(損切りする)決断も必要です。これについては、破産寸前?ワンルームマンション投資の失敗ブログに学ぶ出口戦略でもお伝えしている通り、未来の出血を止めるための立派な投資家の仕事だと私は考えています。

中古物件購入時のリスク回避と確認

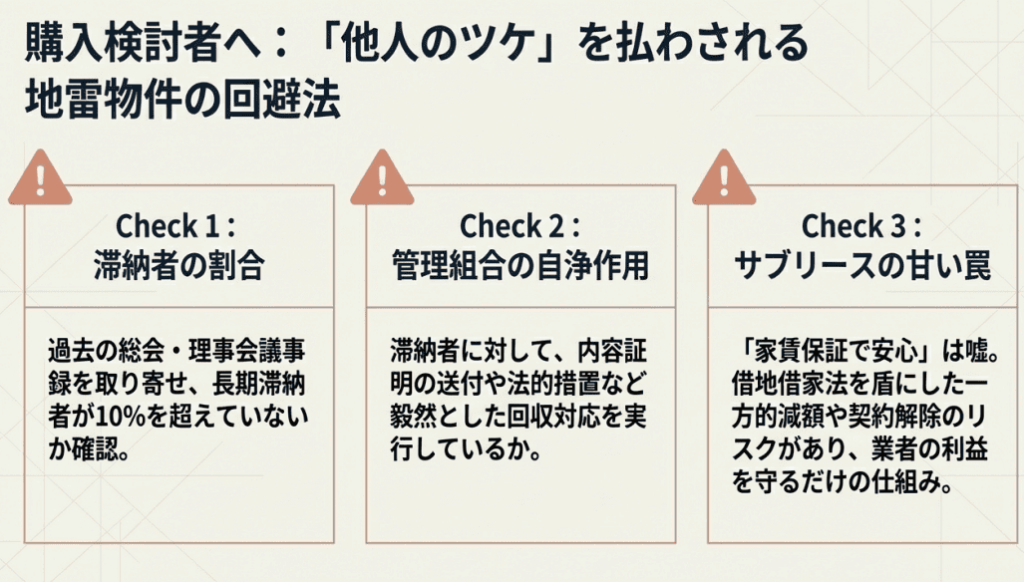

中古物件の購入を検討する際は、表面的な利回りや、きれいにリノベーションされた室内の写真だけを見て舞い上がってはいけません。「マンションは管理を買え」という格言の通り、管理体制の良し悪しが物件の寿命と直結します。必ず仲介業者を通じて「重要事項調査報告書」や過去数年分の「総会議事録」「理事会議事録」を取り寄せてください。

そこで絶対に確認すべきは、「滞納者がどれくらいいるか」と「管理組合が滞納者に対して毅然とした回収対応(内容証明の送付や法的措置など)を実行しているか」です。管理活動が不活発で滞納を放置しているような物件は、将来的に真面目なあなたが追加徴収という形でそのツケを払わされるリスクが極めて高いため、投資対象としても居住対象としても絶対に避けるべき地雷物件です。

【サブリース契約の甘い罠に注意】

また、業者から「サブリース(家賃保証)がついているから、空室リスクもなくて安心ですよ」と言われても絶対に鵜呑みにしないでください。あれはあなたを守るものではなく、業者の利益を保証するものです。

相場が下がれば借地借家法を盾に一方的に減額を迫られ、拒否すれば契約解除されるという極めて脆弱な仕組みです。罠に注意!サブリースのアスリートCMが増えた理由を元業者が暴露でも触れましたが、立派なCMや契約書の文言ではなく、「いざという時、誰が本当のリスクと借金を負うのか」という数字の現実だけを見ることが重要です。

結論:管理費と修繕積立金が4万円の防衛策

ここまで読んでいただき、ありがとうございます。結論として、管理費と修繕積立金の合計が4万円という水準は、品川区などに代表される都心部のハイエンド物件や、充実したコンシェルジュサービスといった「明確な居住価値に対する正当な対価」として支払われている場合を除き、極めて割高で危険なサインです。

もしその金額が、築年数の経過した一般的なファミリー向けマンションにおいて、過去の不適切な積立計画のツケや、管理会社の言い値による委託費の高騰、あるいは滞納者の増加に伴う資金不足の穴埋めとして提示されているのであれば、それは「物件の経済的寿命の終わり」と「スラム化への入り口」を知らせる極めて深刻なアラートとして受け止めなければなりません。

マクロ経済の動向を見れば、インフレや人件費高騰を背景に、マンションの維持費は今後も間違いなく上がり続けます。だからこそ、提示されたランニングコストを「将来にわたって変わらない固定費」と錯覚せず、その背後にある長期修繕計画の妥当性や管理体制の健全性を、自らの目で厳しく分析・評価する高度な金融リテラシーが求められます。

もし、現在所有している物件の維持費が不当に高騰する兆しが見えた場合、あるいはすでに4万円近い負担に苦しんで家計が圧迫されている場合には、一人で抱え込まず、外部の専門的なコンサルティング知見を積極的に導入してください。不要な管理業務を削減し、管理体制そのものの抜本的な最適化を図ることこそが、理不尽な維持費の膨張を食い止め、あなたの大切な資産価値を次世代へと引き継ぐための唯一かつ最も有効な防衛策となるのです。

※本記事で紹介した維持費の金額や削減効果は、各種調査データに基づく一般的な目安であり、個別の物件状況によって大きく異なります。また、不動産の売買や契約、税務・法務に関わる判断は、読者様ご自身の人生や財産に重大な影響を与える可能性があります。正確な情報は必ず各関係機関の公式サイト等でご確認いただき、最終的なご判断は弁護士や税理士、信頼できる不動産専門家にご相談のうえ、自己責任にて行っていただきますようお願いいたします。