マンションリセットの「木村正和」です。いかがお過ごしですか。

マイホームや投資用物件を検討する際、手元の資金を減らさないために住宅ローンのフルローンを希望する方はとても多いですね。でも、フルローンで審査が通りそうでも、契約時には手付金としてまとまった現金がどうしても必要になります。

ここで手付金が払えないと焦ってしまったり、手付金なしのゼロ円契約はできないのかと悩んだりする声や、親から借りるべきか、それとも消費者金融のカードローンに頼るべきかといった相談、さらには決済後に手付金が手元に戻ってくる仕組みについて疑問を持つ方が後を絶ちません。

さらには、諸費用ローンなら手付金もカバーできるのかといった勘違いから、住宅ローン特約の落とし穴にハマってしまうケースも少なくありません。

この記事では、不動産業界の裏側を見てきた私が、住宅ローンのフルローン利用時に立ちはだかる手付金の壁について、安全に乗り越えるための具体的な対策と、絶対にやってはいけない危険な行動を分かりやすくお伝えします。読めば、あなたの資金計画の不安がスッと解消されるはずです。

- フルローンと手付金の支払いタイミングの違い

- 手付金が最終的に手元に戻ってくる精算の仕組み

- 手付金が払えない時に絶対に避けるべき危険な対処法

- 業者に騙されないための手付金ゼロ円契約の注意点

住宅ローンの手付金とフルローンの基本知識

まずは、不動産取引における手付金の役割と、フルローンという金融商品の構造的なズレについてお話しします。ここをしっかり理解しておかないと、物件選びのスタート地点で資金計画が根本から崩れてしまうかもしれません。不動産営業マンは「フルローンでいけますよ!」と威勢のいいことを言いますが、その言葉の裏にある「現金の必要性」を正しく把握していきましょう。

フルローンでも手付金は組み込めない?

物件価格の100%を全額借り入れる「フルローン」を利用できると聞くと、初期費用や現金の持ち出しは一切かからない、完全な「頭金ゼロ・持ち出しゼロ」で家が買えると思いがちですよね。でも、実務の現場ではそうはいきません。実は、フルローンであっても手付金をローンに組み込んで事前に前払いしてもらうことはできないという、金融機関の厳格なルールが存在するからです。

なぜローン資金で手付金を払えないのか

その理由は、金融機関がお金を貸し出す(融資を実行する)タイミングにあります。住宅ローンの資金があなたの口座に振り込まれるのは、物件の引き渡しが行われ、同時にあなたの名義への「所有権移転登記」と、金融機関の「抵当権設定登記」が完了する「決済日」当日に限られます。銀行からすれば、担保となる物件が確実にあなたのものになる瞬間にしか、大きなお金を動かすことはできないのです。

一方で、手付金というのは、決済日よりも数週間から1ヶ月ほど前に行われる「不動産売買契約」の当日に、売主に対して現金で支払わなければならないお金です。つまり、契約時点ではまだ銀行から1円も振り込まれていない状態になります。

最大のハードルは「資金繰りのタイムラグ」

このように、フルローンの承認が下りる予定であっても、融資が実行されるまでの間は、一時的にあなた自身の現金(自己資金)を拠出して手付金を立て替える必要があるのです。この一時的なキャッシュアウトの必要性が、手元に現金を残しておきたいフルローン希望者にとって、真っ先に立ちはだかる最大の障壁となっています。

手付金はいくら?相場や上限額の計算方法

では、実際に手付金はいくら用意すればいいのでしょうか。手付金の額は法律で「絶対に〇〇円でなければならない」と固定されているわけではありません。あくまで売主と買主の合意によって決定されますが、実務上の一般的な相場としては、物件価格の5%から10%程度に設定されることがほとんどです。

物件価格ごとの手付金の目安

例えば、3,000万円のマンションを購入する場合、その5%〜10%となると、150万円から300万円ほどの現金を契約時に用意しなければならない計算になります。4,000万円の物件なら200万円〜400万円です。普通のサラリーマンのご家庭にとって、これだけの大金をポンと現金で用意するのは、決して簡単なことではありませんよね。

宅建業者には受領額の上限がある

ただし、ここで一つ知っておいていただきたい重要なルールがあります。それは、売主が一般の個人ではなく、私たちのような不動産会社(宅地建物取引業者)である場合です。宅建業法という法律により、業者が売主となる取引では、買主を保護する目的で「受領できる手付金の上限は売買代金の20%以内」と厳格に制限されています。

もし、業者が20%を超えるような法外な手付金を要求してきたり、「手付金を多く払えば優先的に売りますよ」と過度な負担を強いてきたりした場合は、明らかな違法行為ですので十分に警戒してください。また、新築の未完成物件で代金の5%以上、完成物件で10%以上の手付金を業者が受け取る場合は、万が一業者が倒産しても手付金が返ってくる「保全措置」を講じる義務もあります。

補足:手付金には3つの性質がある

日本の不動産取引において、手付金は単なる前金ではなく、以下の3つの法的な意味を持ちます。

- 証約手付:契約が成立した証拠としての意味

- 解約手付:手付金を放棄する(または倍返しする)ことで契約を解除できる権利

- 違約手付:契約違反があった場合の損害賠償の予定額

特約がない限り、実務では「解約手付」として扱われることが一般的です。

手付金はいつ払う?契約から決済までの流れ

手付金を用意しなければならないタイムリミットは、ズバリ「不動産売買契約の当日」です。後払いや分割払いは原則として認められません。では、物件を見つけてから手付金を支払うまでのスケジュール感はどのようになっているのでしょうか。具体的なフローを追いながら確認していきましょう。

ステップ1:物件の申し込みと事前審査(約1週間)

物件を気に入ったら、まずは「買付証明書(購入申込書)」を提出し、物件を仮押さえします。それと同時に、金融機関に住宅ローンの「事前審査」を申し込みます。この事前審査を通過しないと、売主も安心して契約に進めないため、非常に重要なステップです。事前審査は早ければ数日、長くても1週間程度で結果が出ます。

ステップ2:重要事項説明と売買契約(手付金の支払い)

事前審査に通ったら、いよいよ不動産会社に足を運び、「重要事項説明」を受けます。物件に関する法的な制限やインフラの状況など、細かな説明を受けた後、納得すれば「不動産売買契約」を締結します。まさにこの契約の席で、用意した手付金を現金(または事前の銀行振込)で売主に支払うことになります。

ステップ3:本審査から決済・引き渡しまで(約1ヶ月)

契約と手付金の支払いが無事に終わると、次は住宅ローンの「本審査」に進みます。本審査を通過したら、金融機関と「金銭消費貸借契約(ローン契約)」を結びます。そして契約日から約1ヶ月後、ついに「決済・引き渡し日」を迎えます。この日、銀行からフルローンの資金が融資実行され、残代金の支払いや登記手続きが一斉に行われます。

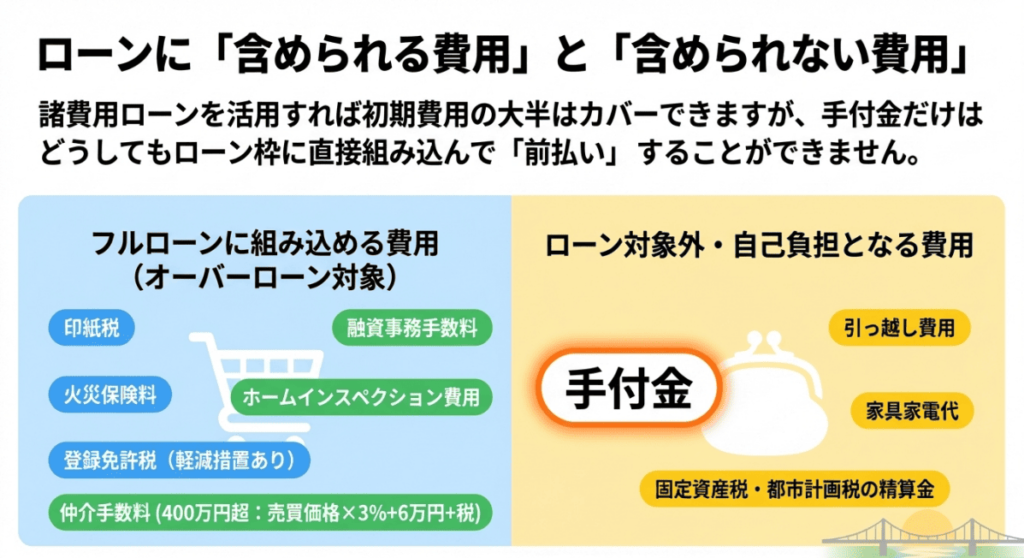

諸費用ローンとは?組み込める費用の内訳

フルローンを利用して手元の現金を温存したい方にとって、物件価格だけでなく、不動産購入に付随して発生する各種の諸費用もまとめて借り入れることができる「諸費用ローン(オーバーローン)」は非常に魅力的な選択肢です。最近では、ネット銀行を中心に、この諸費用ローンを柔軟に提供する金融機関が増えており、最終的な自己負担を事実上ゼロ(頭金0円)に近づけることが可能になっています。

ローンに組み込める費用と組み込めない費用

ただし、不動産購入にかかるすべてのお金をローンに組み込めるわけではありません。金融機関の審査基準において、ローンに含めて良い費用と、自己資金で払うべき費用は厳格に区分されています。これを間違えると資金計画が狂ってしまうため、内訳をしっかり把握しておきましょう。

| 組み込める費用(対象内) | 組み込めない費用(対象外) |

|---|---|

| 印紙税(契約書に貼る印紙代) 住宅ローン保証料、融資事務手数料 登録免許税(登記にかかる税金) 司法書士への報酬 火災保険料、地震保険料 仲介手数料(不動産会社へ払う報酬) ホームインスペクション(住宅診断)費用 | 手付金(契約時に先行して支払う現金) 不動産取得税(購入後にかかる税金) 固定資産税・都市計画税の日割り精算分 引っ越し費用 新しい家具・家電の購入代金 |

ご覧の通り、不動産の取得や担保設定に直接的に関わる費用(仲介手数料や登記費用など)はローンに組み込めます。特に仲介手数料は高額になりがちなので、これをローンでカバーできるのは大きなメリットです。しかし、購入後の生活費に近い引っ越し代や、前払いが必要な「手付金」はやはり対象外となります。諸費用ローンを使えば手付金が不要になるわけではない、という点だけは絶対に誤解しないようにしてください。

決済後に手付金が手元に戻ってくる仕組み

ここまで読んで、「手付金は諸費用ローンにも組み込めないのに、フルローンを使えば後で手付金が戻ってくるってどういうこと?」と頭が混乱している方もいらっしゃるかもしれませんね。実は、手付金という名目で銀行から直接お金が振り込まれるわけではありません。これは、決済時に行われる「精算のメカニズム」によって、結果的に手元に現金が残るという仕組みなのです。

具体的な金額で見る精算のカラクリ

分かりやすく、具体的な数字を使ってシミュレーションしてみましょう。例えば、物件価格が3,000万円、諸費用が150万円(合計3,150万円)のマイホームを、全額フルローン(諸費用込み)で購入するケースを想定します。

- 契約時:あなたは自己資金から、手付金として「100万円」を売主に現金で支払いました。これにより、物件代金の残りは2,900万円になります。

- 決済当日(支払う額):あなたが当日支払うべき総額は、物件の残代金2,900万円と、諸費用150万円を足した「3,050万円」です。

- 決済当日(借りる額):一方、銀行からは事前の審査通り、物件価格+諸費用の満額である「3,150万円」があなたの口座にドーンと振り込まれます。

差額があなたの手元に残る現金です

銀行から振り込まれた3,150万円の中から、支払うべき3,050万円を関係各所へ送金します。すると、あなたの口座には計算上「100万円」がそのまま余剰資金として残りますよね。この残った100万円こそが、契約時にあなたが立て替えて支払った手付金と同額なのです。

これが、「決済が終わると手付金が実質的に戻ってくる(手元に残る)」と表現される現象の実態です。つまり手付金とは、融資が実行されるまでの約1ヶ月間だけ必要になる「ブリッジ資金(つなぎ資金)」に過ぎないということです。

住宅ローンの手付金やフルローンに潜む罠

さて、手付金が後で戻ってくる仕組みは分かりました。しかし、それはあくまで「決済日までたどり着けた場合」のお話です。そもそも最初の手付金を用意できなければ、契約というスタートラインにすら立てません。ここでは、手付金が払えない時に取り得る対処法と、焦って手を出してしまうと取り返しのつかない事態に陥る「危険な罠」について解説します。

手付金が払えない場合の安全な対処法とは

フルローンの利用を前提としていても、契約締結のための現預金(数十万円から数百万円)がどうしても用意できない場合、どうすればいいのでしょうか。資金のボトルネックに直面した際の安全な対処法には、いくつか限られた選択肢があります。

第一の選択肢:売主への手付金減額交渉

最も現実的で安全な方法は、不動産仲介業者を通じて売主に対して「手付金の減額交渉」を行うことです。先ほどお話しした通り、手付金は法定の固定額ではありません。そのため、購入の強い意思と、住宅ローンの事前審査に通っているという「資金計画の確実性」をアピールすれば、手付金を少額(例えば50万円や30万円程度)に抑えてもらえる可能性があります。

特に、売主が早期の現金化を急いでいる場合や、なかなか買い手がつかない物件であれば、交渉が成立するチャンスは大きいです。ただし、人気の物件で他にライバルがいる場合は、「手付金すらまともに用意できないなら、他の人に売るよ」と即座に足元を見られ、交渉のテーブルから外されてしまうリスクがあることは覚悟しておきましょう。

第二の選択肢:勤務先の社内融資制度の活用

もう一つの方法は、お勤め先の企業が提供している「社内融資制度(従業員貸付制度など)」を活用することです。福利厚生の一環として設けられているため、一般の銀行よりも金利が低く設定されていたり、審査が柔軟であったりするケースが多いです。

ただし、この制度を利用する場合は、融資の実行タイミングが売買契約日の手付金支払いに間に合うかどうかが最大の焦点となります。また、退職時には一括返済を求められるなどの特有の縛りがあることも多いため、事前に人事や総務部門へ綿密な相談を行うことが不可欠です。

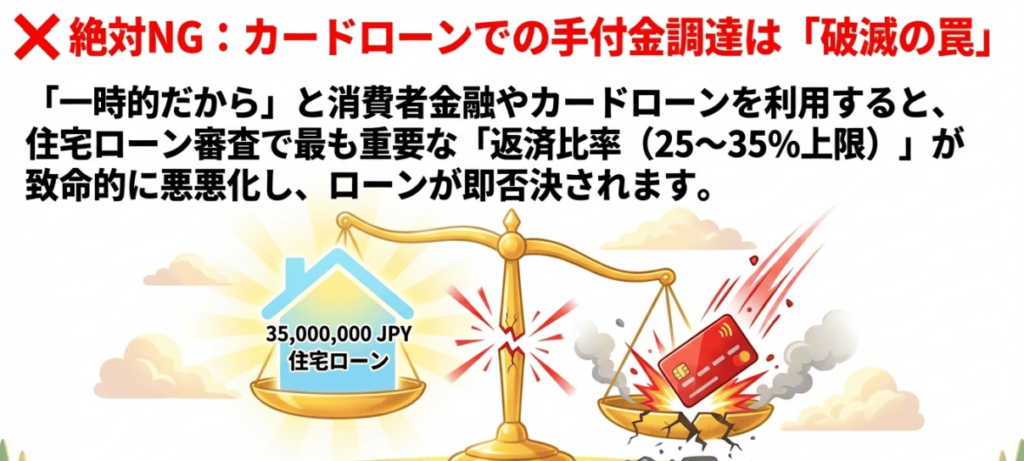

危険?カードローンで手付金を借りるリスク

手付金が足りないからといって、絶対に手を出してはいけない極めて危険な行為があります。それは、消費者金融のカードローンや、クレジットカードのキャッシング(フリーローン)を利用して、一時的に手付金を借り入れることです。これは、あなたのマイホーム計画を根底から破壊する愚行です。

「返済比率(DTI)」の悪化が命取りになる

不動産の売買契約を済ませた後、金融機関は住宅ローンの「本審査」を行います。この時、銀行はCICやJICCといった個人信用情報機関のデータを隅々まで厳格にチェックします。もし、このタイミングで新たにカードローン等の無担保借り入れが存在することが発覚すると、住宅ローンの審査で最も重視される指標である「返済比率(年収に対する年間返済額の割合)」が一気に悪化してしまいます。

| 返済比率の目安 | 年間返済額の許容枠(年収500万円の場合) |

|---|---|

| 20%以内(非常に安全) | 100万円 |

| 25%以内(余裕あり) | 125万円 |

| 30%以内(審査ギリギリ) | 150万円 |

| 35%以内(上限ライン) | 175万円 |

少額の借入でも審査には致命的

カードローンは金利が年利15%前後と非常に高く設定されているため、たとえ50万円程度の少額の借り入れであっても、金融機関の審査システム上は「毎月の負担が大きい危険な債務」として厳しく計算されてしまいます。その結果、本来なら承認されるはずだった住宅ローンの融資額が数百万円単位で減額されたり、最悪の場合は本審査で一発アウト(否決)となったりする直接的な原因になります。

「決済日に手付金が戻ってきたらすぐ返すからバレないだろう」という甘い考えは通用しません。審査の途中で信用情報を汚すことは、自ら首を絞める行為に他ならないのです。

親から借りる際の注意点と借用書の書き方

カードローンがダメなら、どうすればいいのか。自己資金不足を補う最も安全で合理的な手段は、親や親族から手付金を「一時的に借りる」ことです。前述したように、手付金は決済日までの約1ヶ月間だけ必要なブリッジ資金です。決済後に手元にお金が残ったら、その日のうちに親へ全額返済すれば良いので、親族からの協力も得やすいでしょう。信用情報を傷つけることもありません。

税務署は甘くない。「贈与税」のリスクに対処する

しかし、ここで最大の落とし穴となるのが税務上のリスクです。親族間でお金を移動させた場合、当事者同士が「これは一時的に借りただけだ」と主張しても、客観的な証拠がなければ、税務署はそれを「実質的な贈与」とみなし、高額な贈与税を課税してくる可能性があります。

(出典:国税庁『親から金銭を借りた場合』)

この税務リスクを完全に排除するためには、単なる口約束やメモ書きではなく、法的に有効な「借用書(金銭消費貸借契約書)」をきっちりと作成し、その通りに返済を実行したという記録を残すことが絶対条件となります。

適法な借用書に記載すべき必須項目とルール

- 契約日と署名捺印:お金の受け渡しがあった正確な日付を書き、親(貸主)と子(借主)の双方が自署し、実印などを押印する。遡って作成するのはNGです。

- 借入金額の明記:金額の改ざんを防ぐため、アラビア数字(1,2,3)ではなく、漢数字の大字(壱、弐、参、萬など)を使用する。

- 返済方法と期日:「いつ」「どうやって」返すかを明記。証拠を残すため、手渡しではなく必ず「銀行振込」で行うこと。

- 利息の設定:親子間だからと「無利息(ゼロ)」にすると、本来払うべき利息分が贈与とみなされます。住宅ローン等の市場金利を参考に、1%などの合理的な利息を設定する。

- 収入印紙の貼付:借用書は課税文書です。借入金額に応じた収入印紙(例えば100万円超〜500万円以下なら2,000円)を貼り、消印をして完成させる。

面倒くさいと感じるかもしれませんが、このプロセスを怠ると後で痛い目を見ます。しっかり書類を作り、期日通りに利息を付けて銀行振込で返す。これが自分自身を守る最大の防衛策です。

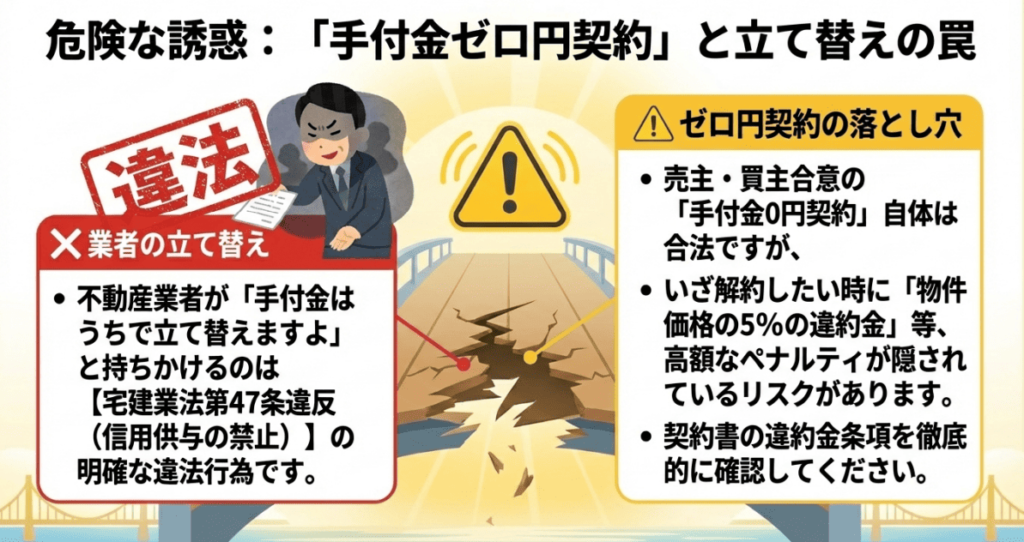

手付金なし・ゼロ円契約に潜む違約金リスク

手付金が用意できない買主の心理につけこむように、最近では「手付金ゼロ円で家が買えます!」と謳うサービスや、不動産業者が「特別に手付金はなしで契約してあげますよ」と持ちかけてくるケースが見受けられます。法律上、売主と買主の双方が心から合意していれば、手付金を0円として不動産売買契約を結ぶこと自体は違法ではありません。

「簡単な契約解除の権利」を失う恐怖

しかし、手付金ゼロ円契約には実務上、とてつもなく危険な罠が隠されています。先ほど手付金には「解約手付」の性質があるとお話ししました。通常、買主は支払った手付金を「放棄する(捨てる)」だけで、一方的かつペナルティなしで契約を白紙に戻すことができます。これを手付解除と呼びます。

手付金が0円ということは、この「手付金を捨ててサクッと逃げる」という最強の権利が事実上使えなくなることを意味します。もし、契約直後に「やっぱりやめたい」「家族に反対された」等の理由で解約を申し出た場合、手付解除の枠組みが機能しないため、売主から「債務不履行による違約金」として、物件価格の10%〜20%という数百万円単位の恐ろしい請求を受けるリスクがあるのです。

業者の立て替えは明確な違法行為

また、「手付金が払えないなら、うちの会社で立て替えておきますよ」とか「決済の時でいいから後払いにしましょう」と提案してくる不動産業者がいたら、ただちに取引を中止してください。これは宅地建物取引業法第47条で厳しく禁じられている「信用の供与の禁止」にあたる明確な違法行為です。安易な契約を誘引する悪質な手口であり、そんなコンプライアンス意識の低い業者から数千万円の買い物をすべきではありません。

業者の甘い言葉や裏事情については、ワンルームマンション投資のCMの罠!元業者が残酷な真実を暴露の記事でも詳しく言及しています。悪徳業者の手口を知ることは、身を守るための第一歩です。

ローン特約で手付金は全額戻ってくるのか

最後に、一番不安に思われるポイントにお答えします。「せっかく親からお金を借りて手付金を払ったのに、もし住宅ローンの本審査に落ちてしまったら、その手付金は没収されてしまうの?」という疑問です。

買主を守る「住宅ローン特約」の力

結論から言うと、「住宅ローン特約」が契約書にしっかりと組み込まれていれば、万が一ローンに落ちても手付金は全額無傷で戻ってきます。

住宅ローン特約とは、フルローンやローン利用を前提とした取引において、ほぼ例外なく付帯される特約です。「あらかじめ指定した金融機関のローン審査に通らなかった場合、この売買契約は初めからなかったこと(白紙撤回)にし、売主は預かっていた手付金を買主に全額返還しなければならない」という、買主を強力に保護するルールです。これがあるおかげで、私たちは安心して高額な契約にサインできるわけです。

ローン特約が適用されない(否認される)ケース

ただし、安心しきってはいけません。この特約には「ローン特約期日」という期限が設定されており、この期日を過ぎてからローンの否決が判明しても、特約を使っての白紙解約はできず、手付金は没収(違約金扱い)されてしまいます。不動産会社の担当者とスケジュールを密に連携し、審査手続きを速やかに進める義務があります。

さらに重要なのが、買主に明らかな落ち度があった場合は特約が使えないという点です。例えば、「ローン審査中に勝手に車をローンで買ってしまった」「転職してしまった」「カードローンで手付金を借りてしまった」といった、意図的に審査を不利にするような行為(審査の妨害行為)を行ったとみなされると、特約の適用を否認されます。この場合、手付金が没収されるばかりか、違約金を請求される地獄を見ることになります。

甘い見通しでローンを組み、後戻りできなくなる恐怖については、破産寸前?ワンルームマンション投資の失敗ブログに学ぶ出口戦略でもリアルな実態を解説しています。資金計画の破綻は人生を狂わせますので、特約のルールは絶対に守りましょう。

まとめ:住宅ローンの手付金とフルローン

いかがでしたでしょうか。今回は、住宅ローンのフルローン利用時に必ず直面する「手付金の壁」について、その仕組みと安全な乗り越え方、そして絶対に避けるべき罠について、不動産業界の裏側を知る立場から詳細に解説しました。

フルローンや諸費用ローンを駆使すれば、最終的な自己負担を事実上ゼロに近づけることは十分に可能です。しかし、契約時に支払う手付金という「一時的な現金の壁」は、不動産取引の構造上、どうしても避けて通れません。手付金は、決済時に融資が実行されることで実質的に手元に戻ってくる「ブリッジ資金」であることを正しく理解し、事前にしっかりとした資金計画を立てることが重要です。

手持ち資金がないからと焦ってカードローンに手を出したり、目先の現金負担を逃れるために違約金リスクの高い「手付金ゼロ円契約」に安易に飛びついたりするのは、あなたのマイホーム計画、ひいては人生設計そのものを狂わせる致命的なミスになりかねません。親族からの借入を選択する場合は、贈与税のリスクを回避するために適法な借用書を必ず作成するなど、法的な防衛策も怠らないでください。

不動産取引は、あなたの大切な資産と未来を左右する大きなお金が動くイベントです。業者の耳障りの良い言葉だけを鵜呑みにせず、今回お伝えした正しい知識という防具をしっかりと身につけて、安全で後悔のない物件選びを進めてくださいね。

※この記事で解説した税制、融資の審査基準、および各種法律に関する内容は、一般的な見解や実務上の傾向に基づくものです。実際の取引における個別の事案や最終的な法務・税務判断につきましては、必ず不動産に強い弁護士や税理士、金融機関の担当者などの専門家に直接ご相談されることを強くおすすめいたします。