マンションリセットの「木村正和」です。いかがお過ごしですか。

投資用マンションを買う人ってどんな人たちなのか、年収や独身の割合など、気になっている方も多いのではないでしょうか。また、実際に買った人の末路や、買って後悔している人の特徴を知って、失敗を避けたいという声もよく耳にします。

この記事では、元業界にいた私の視点から、投資用マンションを買う人のリアルな実態を包み隠さずお話ししていきますね。良い面だけでなく、業者が言わないような気をつけるべきポイントもしっかりお伝えしますので、ぜひ最後まで読んでみてください。

- 投資用マンションを購入する人の年齢層や年収帯のリアルなデータ

- 会社員や公務員が不動産投資を始める主な目的と背景

- 新築物件やサブリース契約に潜むリスクと失敗のパターン

- 失敗を避けるための具体的な対策や専門家への相談の重要性

投資用マンションを買う人の実態と特徴

投資用マンションと聞くと、莫大な資産を持つ一部の超富裕層だけが買っているイメージがあるかもしれません。しかし、実際の市場データを見てみると、意外な実態が見えてきます。ここでは、投資用マンションを買う人の年齢層や年収、そして購入する目的など、具体的な特徴について解説していきますね。

買う人の年齢層と年代別の割合

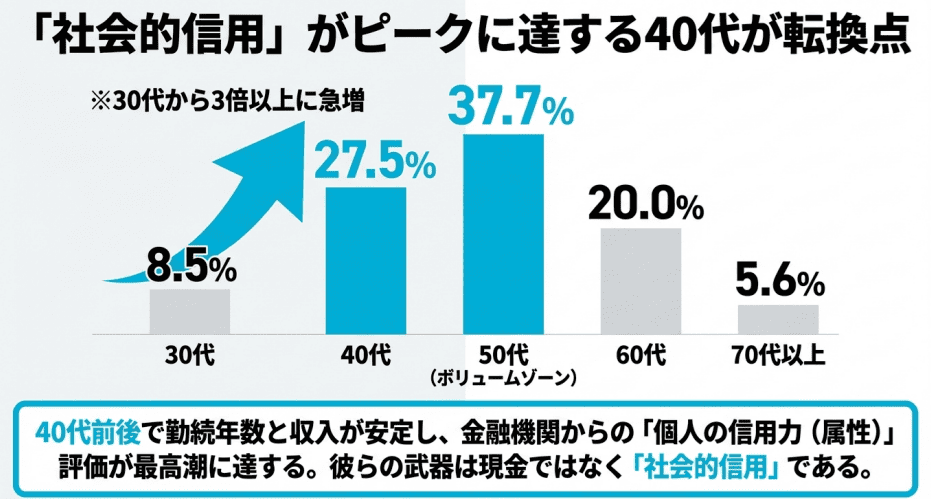

投資用不動産を持っている方の年齢層を分析すると、不動産投資の市場構造とライフステージの密接な関係が見えてきます。実は、最も割合が多いボリュームゾーンは50代で、全体の約37.7%を占めているんですね。次いで多いのが40代の約27.5%となっています。特筆すべきは、30代(約8.5%)から40代にかけて、不動産投資を始める割合が3倍以上に急増している点かなと思います。

なぜこの年代で一気に増えるのかというと、企業での勤続年数が長くなり、安定した役職や収入を得られるようになることで、金融機関のローン審査に通りやすくなるからです。つまり、社会的な信用力(属性)が最高潮に達する転換期が40代前後ということですね。

数千万円単位のローンを組むための金融機関からの評価が最高に上がり、それまで手持ち資金の範囲内で株式投資を行っていた層が、レバレッジを効かせた不動産投資という新たなアセットクラスへと参入する合理的な理由が生まれるわけです。

30代までの投資傾向とシニア層の違い

30代までの方々は、株式投資などを選好する傾向が強く、資金調達のハードルから不動産投資の割合は相対的に低くなっています。私が相談に乗る中でも、「まだ自己資金が少ないから」と躊躇されている20代・30代の方は多いです。

しかし、そこからライフステージの変化とともに、結婚や子育ての将来設計を見据えて、不動産という実物資産へステップアップしていく方が多いんですね。銀行はお金を貸す際に「あなた」ではなく「あなたの勤務先と勤続年数」を見ていますから、40代になって急に営業電話が増えたという経験がある方もいらっしゃるかもしれません。

一方で、60代(20.0%)や70代以上(5.6%)になると、定年退職前後での退職金運用や、次世代への承継・相続を視野に入れた資産の組み換え、あるいは既存資産の管理や現金化が主目的となる保守的な運用層へとシフトしていく傾向があります。年齢によって投資行動の背景にある社会的・経済的要因は大きく変わってくるんです。

豆知識:近年は女性の社会進出や単身世帯の増加により、キャリア女性が将来の資産形成としてワンルームマンション投資を始めるケースも非常に増えています。男女問わず、将来への備えに対する意識が高まっている証拠ですね。

実際の年収帯とサラリーマンの割合

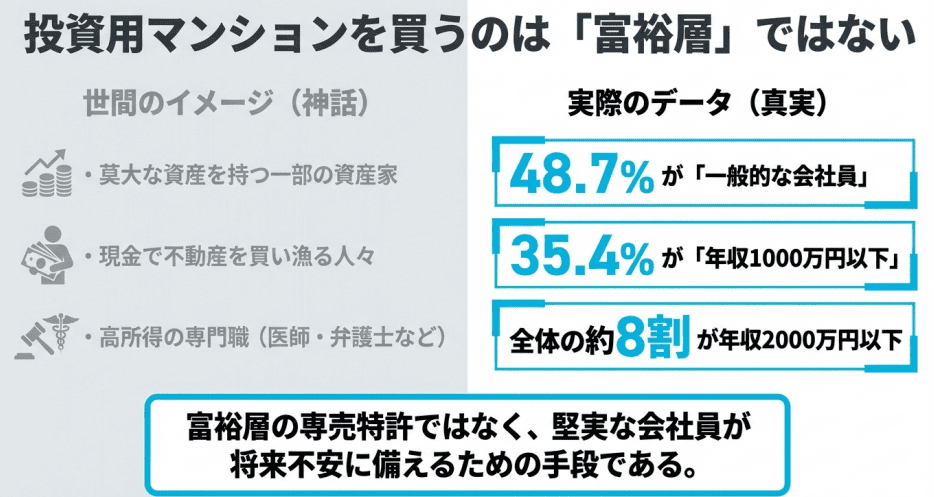

「年収数千万円以上の超富裕層じゃないとマンションなんて買えないのでは?」と疑問に思うかもしれませんが、現実は全く異なります。実際のデータを紐解くと、投資家の8割近くが年収2000万円以下であり、その中でも年収1000万円以下の層が約35.4%(3人に1人以上)を占めているんです。

これは、不動産投資が「手元に現金が潤沢に余っているからやるもの」ではなく、「安定した継続的な給与所得という無形資産を、金融機関の融資を通じて不動産という有形資産に変える金融工学的手法」として広く認知・活用されている証拠ですね。

年収帯ごとの投資目的と構造の違い

年収帯によっても投資の目的はグラデーションのように変化します。例えば、年収1000万円以下の層では、安定した給与所得と与信枠を活用して、副業的に1〜2件の区分マンションを運用し、将来の年金不安に備える方がほとんどです。ごく普通のサラリーマンの方が「将来のために」と副業感覚でワンルームマンションを運用するケースですね。

一方で、年収1000万円から2000万円の層(全体の43.2%)になると、節税効果(損益通算)の恩恵を最も受けやすくなるため、投資規模を徐々に拡大しやすい中核的な投資家層となります。さらに年収3000万円を超える超富裕層(11.0%)になってくると、単純な利回り追求ではなく、資産保全やインフレヘッジ、現金の現物資産化による大規模な相続税対策が主目的となってきます。

私が現役の営業マンだった頃から一貫して言えるのは、不動産投資は決して雲の上の限られた人たちだけの世界の話ではなく、世帯年収700万〜1500万円帯のリアルな生活課題に直面している会社員の方々が主役の市場だということです。

職業は会社員や公務員が半数以上

職業の分布を見ても、従来の「不動産オーナー=地主や富裕層」というステレオタイプを覆す特筆すべき傾向が出ています。オーナー経営者、会社役員、医師、弁護士などの高所得な専門職の割合は、これらをすべて合わせても全体の23.8%に留まります。一方で、投資家の約半数(48.7%)が一般的な会社員(サラリーマン)であり、公務員や教職員(3.9%)を含めると、なんと給与所得者が過半数を占める結果になっているんです。

多様なライフスタイルと背景

具体的なライフスタイルの実態としても、本当に多様なグラデーションが存在しています。例えば、世帯年収900万円の20代パワーカップルが将来の賃貸運用を見据えて自宅を兼ねて購入するケースや、年収700万円の30代独身男性が結婚資金の枯渇に悩みながら将来の資産形成として投資を開始するケースなどですね。

もちろん、年収1500万円の医師が早期リタイアを目的として参入するケースもありますが、圧倒的多数は日々満員電車に揺られて堅実に勤務する一般的な会社員の方々です。

安定した大手企業に勤めていることや、公務員という職業自体が、銀行から見れば「長期間にわたってローンを滞りなく返済できる極めて優良な属性」として高く評価されるわけですね。だからこそ、職場に突然の電話営業がかかってきたり、名簿業者を通じて執拗にアプローチされたりするわけです。

彼らは「あなた」の将来を親身に案じているのではなく、「あなたの持つ強力な与信枠(ローンを組める力)」を喉から手が出るほど欲しがっているだけかもしれない、という点はしっかり自覚しておいた方がいいかなと思います。

老後資金や節税などの購入目的

一般的な会社員や公務員の方々が、数千万円という大きな借金をしてまで不動産投資を始める目的として最も多く挙げられるのが、「老後資金の不安解消」と「節税対策」です。

特に年収500万円から1000万円程度の中間所得層にとっては、老後2000万円問題に象徴されるような、将来の年金受給額に対する不透明感が極めて強い動機になっています。「ローン完済後は家賃収入がそのまま自分自身の年金代わりになるから」という業者のセールストークは、将来に不安を抱える現役世代の心に深く刺さるんですね。

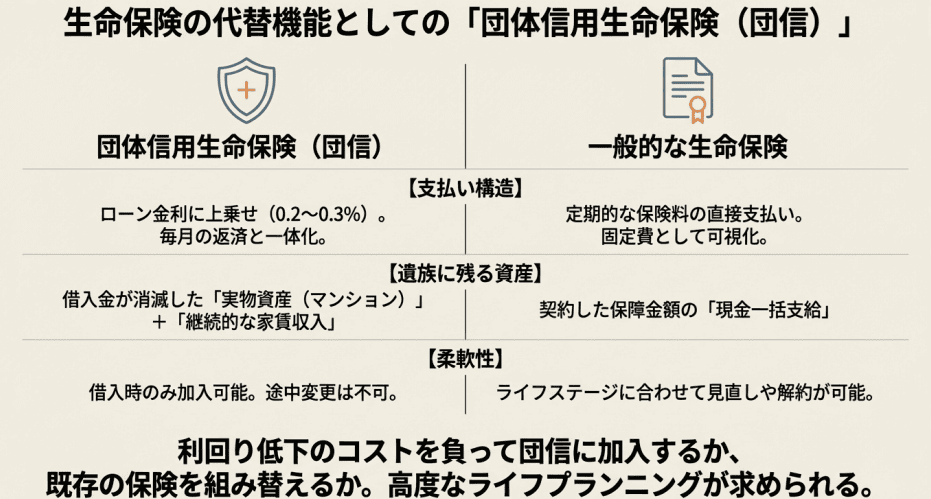

団信(団体信用生命保険)の戦略的活用と節税の真実

また、団体信用生命保険(団信)を利用することで、「万が一の時にはローン残高がゼロになり、遺された家族に無借金のマンションと毎月の家賃収入が引き継がれる」という点に魅力を感じ、既存の生命保険代わりに購入する方も非常に多いです。確かに団信は遺族に対する究極の保障機能を持っています。

ただし、保険と投資をごちゃ混ぜにしてしまうと、業者の都合の良い言葉に乗せられてしまう危険性があるので注意が必要です。団信の保険料は毎月のローン金利に上乗せされるため、月々のキャッシュフロー(手取りの利回り)は確実に悪化します。

純粋な掛け捨ての生命保険に入ったほうが何倍も安くて合理的であるケースも多いんです。「保険代わりになりますよ」と言われても、割高な利息を払ってまで本当に入るべきものなのか、家計全体を見直す視点を持つことが大切ですね。

さらに、「大きな節税になる」という言葉も強力な誘い文句ですが、不動産投資はあくまで事業です。帳簿上の赤字を作って税金を取り戻すことばかりに気を取られ、本来の目的である「物件が実際に生み出すキャッシュ(収益力)」を見失ってしまうと本末転倒になってしまいます。投資の本来の目的を見誤らないことが何よりも重要かなと思います。

ローン審査に落ちる人の行動特性

どんなに「老後のために投資をしたい」「節税したい」という強い意欲があっても、金融機関の厳格なローン審査に通らなければ投資用マンションは買えません。実は、物件選びに多大な時間と労力を費やした挙句に、審査に落ちてそれまでの作業がすべて無駄になってしまうという初歩的な挫折を味わう人は少なくないんです。審査に落ちてしまう人には、明確な行動特性や背景が存在します。

信用情報(クレヒス)の傷と既存借入の影響

最も致命的なのが、クレジットカードの支払い遅延や、過去のショッピングローンの滞納など、信用情報(クレジットヒストリー)に傷がついているケースです。例えば、携帯電話の端末代金の分割払いをうっかり数回払い忘れていた、といった自分では些細だと思っていることでも、信用情報機関にはバッチリと遅延記録が残ります。金融機関はこれを極端に嫌います。

さらに、すでに他社での借入(ご自身の住宅ローン、マイカーローン、消費者金融のカードローンなど)が多く、年収に対する年間のトータル返済額の割合(返済比率)が銀行の定める上限を超えてしまっている場合も、審査にはまず通りません。

物件の担保評価額の不足という落とし穴

また、個人の属性(年収や勤務先)には全く問題がなくても、「物件自体の担保評価額が低すぎる」ことによって審査に落ちるケースもあります。相場よりも不当に高く価格設定された物件、例えば業者の利益がたっぷり乗った新築のワンルームマンションなどは、銀行側が「その販売価格ほどの担保価値はない」と冷静に判断するため、希望する金額の満額融資(フルローン)が下りないんですね。

「自分は大手上場企業勤務で年収が高いから絶対に審査は通る」と思い込んでいても、思わぬところで引っかかることがあります。不動産投資は金融機関とのシビアな取引ですから、事前にご自身の信用情報や家計の財務状況を客観的に評価しておくことが必要不可欠ですね。

投資用マンションを買う人の失敗と対策

ここまで、投資用マンションを買う人がごく一般的な会社員や公務員であることをお話ししてきましたが、不動産や金融の知識不足のまま業者の甘い言葉に乗せられてしまうと、取り返しのつかない大失敗を招くことになります。ここからは、絶対に避けるべき失敗パターンと、あなたの大切な資産を守るための対策についてお話ししていきますね。

買ってはいけない人の特徴と末路

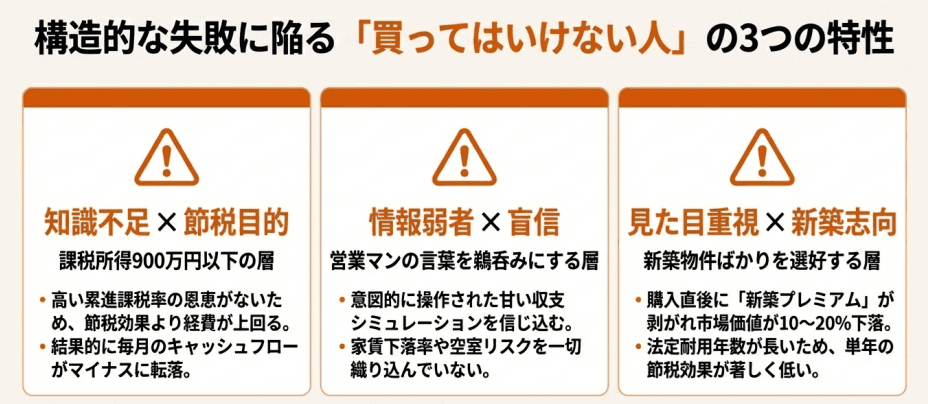

不動産投資は自己資金と銀行借入を組み合わせる優れた資産形成の仕組みですが、すべての属性の人にとって万能な手段というわけではありません。市場には明確に「投資用マンションを買ってはいけない(投資に向いていない)人」が存在します。

代表的なのが、課税所得が900万円以下の層が、過度な節税目的だけで参入してしまうケースです。不動産投資による節税効果の根本的なメカニズムは、高い累進課税率(最大55%)と、不動産運用における会計上の赤字(減価償却費など)をぶつける「損益通算」という手法によって生み出されます。

したがって、元々の所得税率が高くない層が無理に帳簿上の赤字を作っても、還付される税金額よりも、赤字を作るために必要な出費(毎月の持ち出し)の方が上回ってしまい、手元の現金がどんどん目減りしていく完全に本末転倒な事態に陥ります。

営業マンの言葉を鵜呑みにしてしまう意思決定の甘さ

また、「不動産会社の営業マンの言葉を鵜呑みにしてしまう意思決定の甘さ」も致命的です。

「高利回り」「家賃保証(サブリース)があるから絶対安心」「節税効果で実質負担ゼロ」といった耳障りの良いセールストークを浴びせられ、将来の家賃下落率や空室リスク、定期的な修繕費の上昇などを全く織り込んでいない、意図的に操作された甘い収支シミュレーションを信じ込んでしまう人は、構造的な失敗に直行します。

「勧められるがままに物件を購入したが、期待した節税効果は出ず、毎月の持ち出しが発生して生活が苦しい」という深刻な相談は私のところにも後を絶ちません。「自分だけは騙されない、大丈夫」と思っていても、いつの間にか取り返しのつかない状況に陥ってしまうケースは本当に多いんです。

実際の悲惨な失敗事例や、そこからどうやって抜け出すかという現実的な方法については、破産寸前?ワンルームマンション投資の失敗ブログに学ぶ出口戦略でも詳しく解説していますので、手遅れになる前にぜひ参考にしてみてください。

新築マンション投資の失敗例と罠

「手間が少なそうだから」「見た目が綺麗で入居者がすぐつきそうだから」という単純な理由で、新築の区分ワンルームマンションを選んでしまうのは、投資の基本原則を理解していない典型的な失敗パターンと言えます。

新築物件の販売価格には、開発業者の莫大な利益や豪華なパンフレットを作るための広告宣伝費、そして営業マンに支払われる数百万円単位の歩合給など、いわゆる「新築プレミアム」がたっぷりと上乗せされています。

例えば、2500万円で買ったマンションであっても、入居者が鍵を開けて部屋に入った瞬間(つまり「中古」になった瞬間)に、市場での実際の価値は1800万円〜2000万円程度まで10%〜20%も急落してしまうのが現実です。

買った瞬間から数百万円もの強烈な含み損を抱えるマイナスからのスタートになるわけですから、これを「投資」として成立させるのがいかに困難かお分かりいただけるかと思います。

デッドクロスという会計上の致命的な罠

さらに投資家を追い詰めるのが、ローンの元金返済額が減価償却費を上回る「デッドクロス」という状態です。新築の鉄筋コンクリート造(RC造)は建物の法定耐用年数が丸々残っているため、単年で計上できる減価償却費が小さくなります。

減価償却が終わると経費にできる金額が激減するため、帳簿上は黒字となり多額の税金が発生します。しかしローンの元金返済は続くため、「手元の現金は急速に枯渇しているのに税金だけは高く取られる」という黒字倒産に等しい資金繰りのショートに陥る危険性を孕んでいるんです。

将来のデッドクロスを一切考慮せず、目先の赤字による税金還付だけを喜んで新築に飛びつくのは、自ら時限爆弾を抱え込むようなものだと私は考えています。

空室リスクや修繕費のヘッジ戦略

不動産投資において、初期のシミュレーション通りの収益を持続的に獲得し、最終的な売却益(キャピタルゲイン)を手にするためには、「空室リスク」「修繕リスク」「金利上昇リスク」という三大リスクに対する精緻なマネジメント能力が問われます。

特にワンルーム投資の最大のキャッシュフロー阻害要因となるのが「空室リスク」です。区分所有(ワンルーム)の場合、その1室で退去が発生した瞬間に家賃収入は100%から0%へと急転直下します。

しかし、金融機関へのローン返済や管理費の支払いは待ってくれません。このリスクを回避するための第一原則は、人口動態の推移に基づき、長期的な賃貸ニーズが確実に見込める利便性の高いエリア(ターミナル駅へのアクセスが良い、周辺に大学や大企業がある等)の物件を厳選することに尽きます。

修繕費の高騰とライフサイクルコストの可視化

また、建物の経年劣化に伴う修繕費の増大も大きな重荷となります。国土交通省の調査データによれば、全国のマンション管理組合のうち、長期修繕計画で必要と定めた積立額に対して実際の積立額が「不足している」と回答した割合は36.6%にも上ります。

(出典:国土交通省『令和5年度マンション総合調査結果』)

つまり、築年数が経過すれば修繕積立金の大幅な値上げや一時金の徴収が避けられない物件が山のようにあるということです。

| リスクの種類 | 発生メカニズムと影響 | 具体的な回避・ヘッジ戦略 |

|---|---|---|

| 空室リスク | 退去により収入が即座にゼロになり、ローン等の固定費の全額持ち出しが発生する。 | 長期的な需要が確実な立地の厳選。一棟買いによる構造的なリスク分散。 |

| 修繕リスク | 経年劣化による設備更新や、管理組合による修繕積立金の大幅値上げの直撃。 | 購入前に過去の修繕履歴を徹底確認。将来の増額を織り込んだストレステストの実施。 |

| 金利変動リスク | 変動金利の引き上げにより毎月のローン返済額が増加し、収支が一気に赤字化する。 | 金利が数%上昇しても耐えられるキャッシュフロー設計と、事前の出口戦略(売却)の構築。 |

目の前の高い表面利回りに惑わされず、将来必ず発生するであろう修繕費や金利上昇をシミュレーションに組み込む「悲観的なストレス・テスト」を行っておくことが、身を守る最大のヘッジ戦略となります。

節税や相続税対策に潜む注意点

節税や相続税対策として投資用マンションの購入を真剣に検討する際にも、絶対に知っておくべき重大な落とし穴が潜んでいます。

先ほどもお話しした通り、高所得の会社員にとって不動産投資の強力な動機となるのが「節税」ですが、建物の構造と築年数が決定的な意味を持ちます。ワンルームマンションの主流である鉄筋コンクリート(RC)造は、法定耐用年数が47年と非常に長いため、1年あたりに計上できる減価償却費が小さく分散されてしまい、単年度の節税効果は極めて薄いのが現実です。

「毎月赤字でも確定申告で税金が戻ってくるからトントンでしょ」というのは、論理的に破綻しているケースが多いんですね。

相続時の流動性リスクとサブリースの罠

また、現金を実物不動産に組み替えることで、相続税評価額を大きく圧縮(現金の数分の一にまで圧縮)できるメリットは確かに絶大です。しかし、不動産を利用した過度な相続対策は、強烈な「流動性リスク(現金化の困難さ)」を伴います。

相続税の納付は原則として「相続開始を知った日の翌日から10ヶ月以内」に「現金による一括納付」で行わなければなりません。不動産以外に十分な現金(納税資金)を引き継げなかった場合、10ヶ月という期限に追われて市場価格よりも大幅に安い価格で物件を叩き売りせざるを得ず、結果として節税額以上の経済的損失を被る本末転倒な事態になりかねません。

サブリース契約の絶対的錯覚:さらに気をつけたいのが、業者が安心材料として強力に推してくる「家賃保証(サブリース)」です。「30年間家賃を保証するから何があっても安心」と言われても、法的には借地借家法が適用されるため、業者側から「近隣相場が下がったから家賃を減額させてほしい」と合法的に請求することが可能です。拒否すれば一方的に契約解除され、あなたには高額なローンだけが残ります。家賃保証は決して盤石なものではないということを、肝に銘じておいてくださいね。

このように、節税やサブリースという魅力的な言葉の裏には、業者がひた隠しにする不都合な真実が隠されています。安易な契約は避け、全体像をしっかり把握することが大切です。

投資用マンションを買う人への総括

最後までお読みいただき、ありがとうございます。「投資用マンションを買う人」のリアルな実態と、そこに関わる数々の複雑なリスクについてお話ししてきました。

この記事のデータと分析が示す通り、投資用マンションを買う人は決して特別な大富豪などではなく、世帯年収1000万円前後の給与所得をベースに、自らの「社会的信用」という最大の武器を使って、不確実な経済環境を生き残ろうと懸命に模索している中間層の会社員の方々です。

不動産投資自体は、正しい知識と信頼できるパートナー選びさえ間違えなければ、人生100年時代の強固な経済的基盤になり得る極めて優れたスキームだと私も思っています。

しかし、業者の甘いセールストークや「家賃保証があるから」「節税になるから」といった都合の良い言葉だけを鵜呑みにし、毎月のキャッシュフローが赤字になっているという痛みを伴う現実から目を背けてしまうと、大切な資産と信用情報を大きく傷つけてしまう結果になりかねません。

もし今、あなたが強引な電話営業を受けて判断に迷っていたり、あるいはすでに物件を買ってしまって「毎月の持ち出しが重くて苦しい」「売るにしても借金が残りそうでどうしていいか分からない」と一人で悩んでいるなら、決してそのまま放置しないでください。投資の世界において「見ないフリをして放置する」ことは最大の投資リスクです。体重計に乗らないからといって太らないわけではないのと同じですね。

業者に都合の良いシミュレーションではなく、客観的なデータに基づいた現実的な数字と向き合い、未来の損失が膨らむ前に早めに血を止める(損切りを含めた出口戦略を練る)決断をすることが何よりも大切です。少しでも不安を感じたら、まずは私たちのような業界の裏側を知り尽くした第三者の専門家に相談してみてくださいね。あなたの資産と未来を守り、笑顔を取り戻すための第一歩を、一緒に踏み出していきましょう。