マンションリセットの「木村正和」です。いかがお過ごしですか。ワンルームマンション投資を始めたものの、毎月の赤字が気になって損益分岐点がいつ来るのか不安に感じている方は多いかなと思います。

不動産投資はシミュレーション通りにいかないことが多く、気がつけばキャッシュフローがマイナスになっていて焦ることもありますよね。この記事では、ワンルームマンション投資の損益分岐点を正しく計算する方法や、エクセルを使った具体的な目安、さらには売却による出口戦略まで詳しく解説していきます。今の状況を冷静に見つめ直して、確実な一歩を踏み出すヒントになれば嬉しいです。

- 帳簿上の利益と実際のキャッシュフローの決定的な違い

- エクセルを活用した損益分岐点の具体的な計算方法

- 保有期間が10年と20年で変わる売却時のシミュレーション

- 黒字倒産を防ぎランニングコストを削減する実践的な対策

ワンルームマンション投資の損益分岐点とは

ワンルームマンション投資において、損益分岐点を正しく理解することは生き残るための最低条件です。ここでは、表面的な数字に騙されないための本質的な考え方をお伝えします。

帳簿上の利益とキャッシュフロー

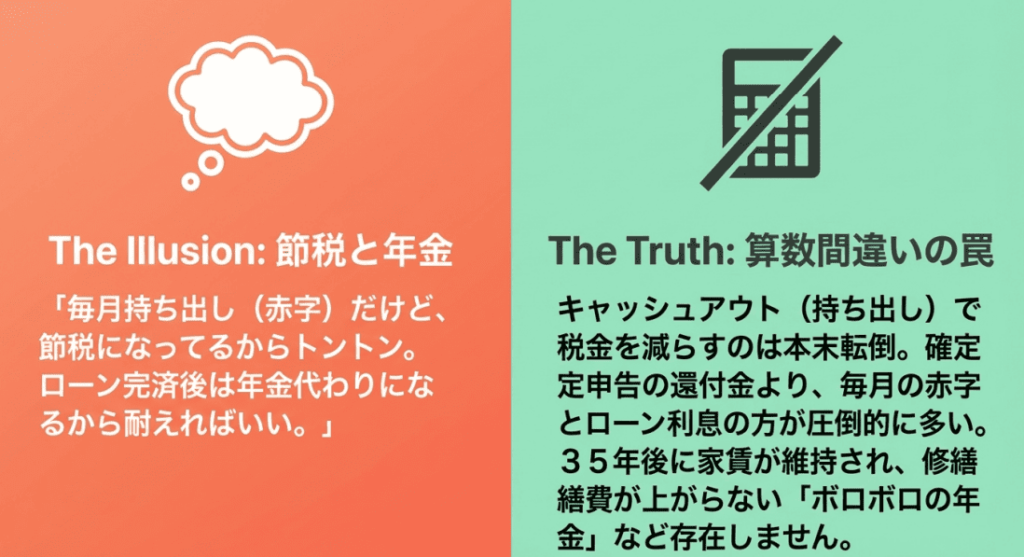

不動産投資の世界に足を踏み入れたばかりのオーナーさんが最も陥りやすい罠が、「帳簿上の利益」と「実際のキャッシュフロー」を混同してしまうことです。よくある勘違いとして、「毎月手出し(赤字)が発生しているけれど、確定申告で節税になっているからトントンでしょ」と考える方が非常に多いですね。

厳しい言い方になってしまうかもですが、キャッシュアウト(手元からの持ち出し)をしてまで税金を減らすというのは、投資として完全に本末転倒です。

帳簿上の黒字と手元現金のズレが生じる理由

なぜこのような錯覚が起きるのでしょうか。それは、不動産投資特有の「減価償却費」と「ローン元金返済」の会計上の扱いが全く異なるからです。

減価償却費は、建物の購入費用を法定耐用年数(RC造のワンルームなら47年)にわたって少しずつ経費として計上していく仕組みです。これは「実際の現金の流出を伴わない経費」であるため、帳簿上の利益を小さく見せて税金を安くする効果があります。

しかし一方で、金融機関への毎月のローン返済のうち、「元金部分」は手元から確実に現金が減っていくにもかかわらず、経費として計上することができません。経費になるのは「利息部分」だけです。つまり、「経費にならない現金の流出(元金返済)」が重くのしかかっているのに、帳簿上は黒字に見えてしまうという恐ろしい現象が起きるわけです。

節税目的の投資は小学生レベルの算数で破綻する

業者はよく「赤字は将来への積立貯金です」「節税効果でカバーできます」と甘い言葉を囁きますが、少し冷静になって計算してみてください。年収900万円以下の一般的な会社員の場合、所得税の税率はそこまで高くありません。RC造ワンルームの少ない減価償却費で戻ってくる還付金など、せいぜい年間数万円程度です。

それに対して、毎月2万円の持ち出しがあれば年間24万円の赤字です。確定申告の還付金よりも、毎月の赤字とローン利息の方が圧倒的に多いという小学生レベルの算数を直視する必要があります。損益分岐点を把握するためには、この「実際の現金がいくら残っているか(キャッシュフロー)」を基準に考えなければ、決して真実には辿り着けません。

エクセルで計算する損益の目安

投資全体の損益分岐点を正確に把握し、将来の破綻を防ぐためには、頭の中のざっくりとした計算ではなく、エクセルなどの表計算ソフトを用いて定量的なシミュレーションを行うことが不可欠です。すべての支出を「固定費」と「変動費」に分解し、現実的なストレス・テスト(悪化シナリオの検証)を組み込むことが、経営者としての第一歩になります。

固定費と変動費の洗い出し

まずは、ワンルームマンション経営にかかるすべてのコストを分類しましょう。入居者の有無に関わらず毎月・毎年必ず発生する「固定費」には、管理会社に支払う管理委託手数料、建物管理組合に支払う管理費・修繕積立金、そして毎年春にやってくる固定資産税・都市計画税が含まれます。

一方、運用状況に応じて発生する「変動費」には、入居者が退去した際の原状回復費用、新しい入居者を見つけるための広告宣伝費(AD)、そしてエアコンや給湯器などの突発的な設備修繕費が該当します。

エクセルで管理すべき収支シミュレーション表の目安項目

| 項目 | 内容・目安金額 |

|---|---|

| 家賃収入 | 月額80,000円(※将来の下落率を年1%程度で見積もる) |

| ローン返済額(元金+利息) | 月額65,000円(※金利上昇リスクも別シートで加味する) |

| 管理費・修繕積立金 | 月額10,000円(※将来的な1.5〜2倍への値上げを想定) |

| PM管理手数料 | 月額4,000円(家賃の5%程度) |

| 固定資産税等(月割換算) | 月額5,000円程度 |

| 月間キャッシュフロー | 家賃収入 - 上記の全支出(この時点でマイナスなら危険信号) |

損益分岐点の方程式を不動産に当てはめる

一般的な事業における損益分岐点の基本式は「固定費 ÷ {1 - (変動費 ÷ 売上高)}」です。これを不動産投資に当てはめると、安定経営に必要な「最低稼働率」や「許容できる家賃の下落幅」を割り出すことができます。業者が持ってくるシミュレーションは、「35年後の家賃が今と全く同じ」「退去は一度も発生しない」「修繕積立金はずっと初期設定のまま」という、まるでおとぎ話のような前提で作られています。

将来の家賃下落や空室リスク、そして確実に来る修繕費の増額を保守的にエクセルに入力し、手元にいくら残るのかを弾き出すことが、赤字転落を防ぎ、真の損益分岐点を見極める唯一の方法ですね。

10年後売却のシミュレーション

「不動産は買った瞬間から価値が下がるから、長く持てば持つほど損をするのではないか?」と不安に思う方もいるかもしれません。しかし、不動産投資の財務構造において、「時間」という要素は価格下落リスクを吸収する強力なクッション(ヘッジ機能)として働く側面があります。ここでは、購入から10年後に売却(出口戦略)を実行した場合のシミュレーションを考えてみましょう。

新築プレミアムの剥落とインカムゲインの蓄積

例えば、3,000万円で全額ローンを組んで新築ワンルームを購入したとします。10年間、家賃10万円で順調に運用できた場合、累計の家賃収入(インカムゲイン)は1,200万円蓄積されます。一方で、10年後の物件価格が10%下落して2,700万円になっていたと仮定します。

このとき、10年間の家賃収入と売却額を足した「総収入」と、諸費用・ローン返済・経費・売却時の残債を足した「総支出」を比較すると、計算上はトータルでプラスマイナスゼロ、あるいは少しの黒字が残る損益分岐点に到達できるケースがあります。

現実は甘くない:業者の利益分を取り戻す難しさ

ただ、これはあくまで「空室が全くなく、家賃も下がらず、修繕も発生しなかった順調な場合」の理想論です。現実の投資用新築ワンルームは、買った瞬間に業者の莫大な利益分(広告費や営業マンの歩合など、価格の約20〜30%)が剥がれ落ちて「中古」になるという残酷な性質を持っています。3,000万円で買った物件が、鍵を開けた瞬間に市場価値2,100万円に急落することも珍しくありません。

さらに、ローン返済の初期である最初の10年間は、毎月の返済額のうち「利息」が占める割合が非常に高く、「元金(残債)」が驚くほど減っていきません。そのため、10年経って「毎月赤字だからもう売りたい」と思っても、物件の査定額よりもローン残債の方がはるかに大きく、売却時に数百万円の手出し(自己資金での補填)が必要になる「オーバーローン状態」に陥っていることが大半です。

10年という期間は、インカムゲインの蓄積が新築プレミアムのマイナスを埋めきれない、非常に苦しい損益分岐点の谷間になりやすい時期だと言えます。

20年後の残債といつ売るべきか

では、さらに保有期間を延ばして20年後に売却した場合はどうなるでしょうか。20年もワンルームマンションを保有し続ければ、ローンの返済カーブも後半に差し掛かり、元金の減少スピードが加速度的に早まっています。

ここまでくれば、売却価格が購入時から20%〜30%下がっていたとしても、ローン残債を完済しやすくなるため、財務体質としては強固になり、実質的なトータル収支での損益分岐点を突破しやすくなります。

修繕積立金増額という時限爆弾

しかし、「じゃあ20年後まで思考停止で持ち続ければいいんだ」と安心するのは危険です。築20年を超えてくると、建物の老朽化に伴い、外壁塗装や屋上防水などの大規模修繕工事が不可避となります。国土交通省のデータによれば、全国のマンションの3分の1以上で修繕積立金が不足しており、段階的な引き上げが行われています。

(出典:国土交通省『令和5年度マンション総合調査』)

新築当初は安く設定されていた修繕積立金が、この時期に2倍、3倍へと跳ね上がり、毎月のキャッシュフローを急激に悪化させる「時限爆弾」が爆発するのです。

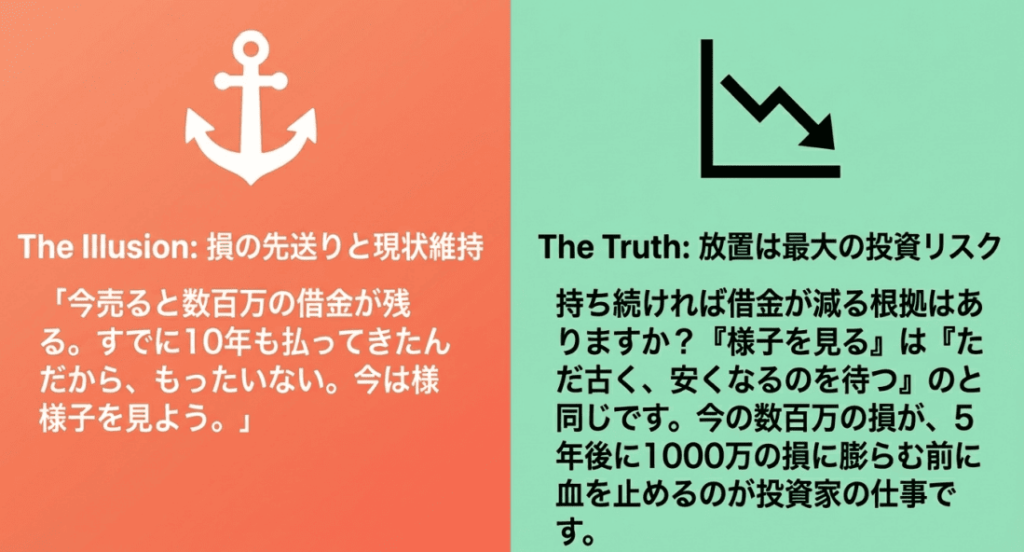

サンクコストの呪縛を断ち切る決断力

「いつ売るべきか」という問いに対して、多くのオーナーが「すでに10年も払ってきたんだから、今手放して損を確定させるのはもったいない」という感情(サンクコストの呪縛)に囚われてしまいます。しかし、過去に払ったお金は絶対に戻ってきません。

投資判断で重要なのは、「これから先、利益が出るか損をするか」の未来だけです。毎月数万円の赤字を垂れ流し、将来の修繕費高騰が見えているのであれば、今の「数百万の損」が、将来「1000万の損」に膨らむ前に血を止めるのが正しい判断です。

破産寸前?ワンルームマンション投資の失敗ブログに学ぶ出口戦略でも詳しく解説していますが、傷が浅いうちの「損切り」こそが、結果的に最高の出口戦略となり、真の意味での損益分岐点コントロールになることも多いんですよ。

黒字倒産を招くデッドクロス

ワンルームマンション投資を長期間運用していく中で、ある時期から急激に資金繰りが悪化し、オーナーを突如として窮地に陥れる恐怖のタイミングが必ず訪れます。

それが、不動産投資における最大の財務リスクと称される「デッドクロス」です。この現象の恐ろしさを理解し、事前に対策を打てない限り、損益分岐点への到達は永遠に不可能と言っても過言ではありません。

デッドクロスの発生原理とメカニズム

デッドクロスとは、一言で言えば「ローンの元金返済額が、経費計上できる減価償却費を上回る逆転現象」のことです。物件の購入直後は、建物の価値が高く評価されており、毎年の減価償却費という「現金の流出を伴わない分厚い経費」を計上できるため、帳簿上の利益が圧縮されて税金が安く抑えられます。

しかし、数年〜十数年が経過して償却期間が終了したり、償却率の低い設備部分に移行したりすると、経費計上できる減価償却費の額は急激に減少します。

一方で、ローンの返済スケジュールは待ってくれません。元利均等返済方式の場合、返済が進むにつれて毎月の返済額に占める「元金部分(経費にならない現金流出)」の割合はどんどん増えていきます。そしてある年を境に、この「経費にならない現金流出」が「現金流出を伴わない経費」を追い抜いてしまうのです。

利益は出ているのに現金がない「黒字倒産」の恐怖

デッドクロスがもたらす悲劇

帳簿上は経費が少ないため「莫大な黒字」が計上され、高額な所得税と住民税が課せられます。しかし、手元の現金はローンの元金返済に消え去っているため、税金を払うためのお金が手元に全く残っていないという致命的な事態に陥ります。

これが不動産投資における「黒字倒産」のメカニズムです。利益は出ているのに現金がないという矛盾に直面し、個人の給与や別口座の貯金から身銭を切って税金を払い続けなければならなくなります。

このデッドクロスを回避するためには、事前に予測して資金をプールしておくか、繰り上げ返済で元金を減らすか、あるいはデッドクロスを迎える前に物件を売却するという能動的な資産の組み換え戦略が絶対に必要になってきます。

ワンルームマンション投資の損益分岐点対策

損益分岐点の仕組みや、長期保有に潜む数々のリスクが分かったら、次は具体的に「どう動くか」という実践的なフェーズです。ここでは、手遅れになる前に打つべき具体的な対策や、税制を活用した出口戦略について解説します。

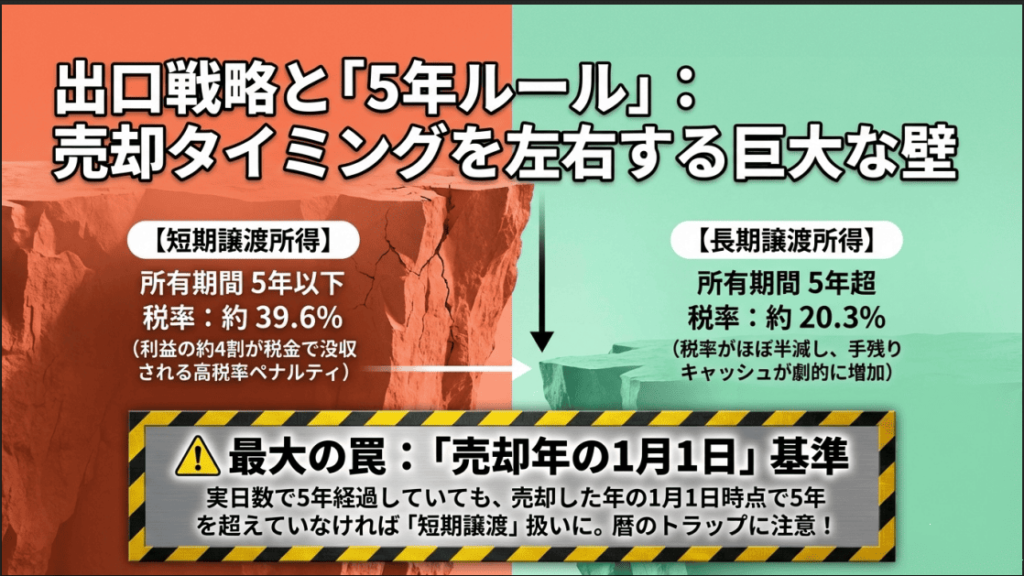

5年ルールによる売却タイミング

損益分岐点の最終的な座標を決定づけるのは、投資の総決算である「出口戦略(物件の売却)」です。どれだけ毎月のキャッシュフローを改善しても、売却時に莫大な税金を引かれて手元にお金が残らなければ、すべての努力が水の泡になってしまいます。そこで絶対に知っておきたいのが、譲渡所得(売却益)にかかる税金の「5年ルール」です。

短期譲渡と長期譲渡の破壊的な税率差

不動産を売却して利益が出た場合、その利益には所得税と住民税がかかりますが、所有期間が「5年」を超えるか否かで税率が劇的に変わります。

- 短期譲渡所得(所有期間5年以下): 約39.63%という極めて高いペナルティ的な税率。

- 長期譲渡所得(所有期間5年超): 約20.315%となり、短期譲渡のほぼ半分の水準まで軽減。

この税率の差は強烈で、数日の違いで数百万円の税金の差が出ることもあります。これが「不動産は5年以内に売ると損をする」と言われる最大の理由です。

「売却年の1月1日」という暦上のトラップ

カレンダー上の5年ではないことに注意!

税法上の「5年」は、不動産を購入してから丸5年経過した日ではなく、厳格に「売却した年の1月1日時点」で所有期間が5年を超えているかどうかで判定されます。例えば2020年4月に買って2025年5月に売った場合、実質5年以上持っていますが、2025年1月1日時点ではまだ4年9ヶ月なので、高い税率(短期譲渡)になってしまいます。

ただし、税金が安くなるからといって無理に保有し続けるのも危険です。「あと1年待てば税率が下がる」と待っている間に、築年数が古くなって物件の市場価格自体が数百万円暴落してしまえば本末転倒ですよね。物件価格が下落トレンドにあるなら、時には高い税率を払ってでも即座に売却し、現金化する判断が最も優れた出口戦略になることも多いかなと思います。

ランニングコストと維持費の削減

損益分岐点を早期に突破し、手残りを増やすための最も確実な防衛策は、外部環境に依存しない「維持費(ランニングコスト)の徹底的な削減」です。投資用マンションの維持費には、慣習的に支払われ続けている「無駄」が多数潜んでいます。

管理委託手数料と火災保険の聖域なき見直し

まずメスを入れるべきは、賃貸管理会社へ支払う管理委託手数料です。一般的な相場は家賃の5%程度ですが、これを他社と比較して3%程度の優良な管理会社へ変更する、あるいは現在の管理会社に値下げ交渉をするだけで、年間数万円の無条件のコスト削減が実現します。

また、火災保険も融資時のパッケージ契約のまま放置している人が多いですが、「家財補償の除外(入居者が加入するため不要)」や「高層階における水災補償の除外」など、実態に合わせてプランを解体・再構築するだけで、保険料を劇的に安く抑えることが可能です。

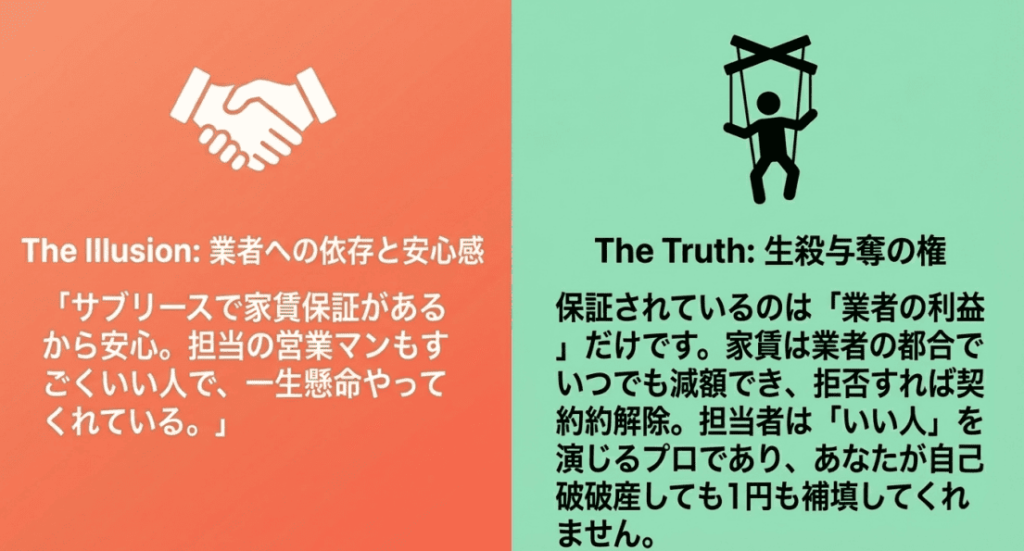

サブリース(家賃保証)という業者の利益システム

そして、ランニングコストの最適化を阻む最大の障壁が「サブリース(家賃保証)」契約です。罠に注意!サブリースのアスリートCMが増えた理由を元業者が暴露のコラムでも触れていますが、業者は「空室リスクがゼロになり安心です」と煽ります。

しかし、保証されているのはあなたの利益ではなく、あくまで「業者の利益」です。相場より安い金額で借り上げられ、実質的な手数料として10%〜20%を中抜きされている状態です。しかも、家賃は借地借家法を盾にいつでも減額請求されるリスクがあります。

サブリースはオーナーの利益を圧迫する最大の不要コストと化しているケースが多いため、解約も含めて契約内容を厳しく見直す必要があります。

空室リスクを防ぐ家賃設定の目安

コスト削減の議論において絶対に見落としてはならないのが、「空室期間の発生による機会損失」という見えないコストです。ワンルームマンション投資において空室が長引くことは、単に家賃収入が途絶えるだけではなく、管理費や修繕積立金、固定資産税といった固定費が純粋なマイナス(持ち出し)として毎月確実にお財布から流出していくことを意味します。このダメージは、損益分岐点を急速に悪化させます。

強気の家賃設定が招く機会損失の罠

空室が出た際、多くのオーナーは「少しでも利回りを高くしたい」「前回の入居者と同じ家賃で貸したい」というエゴから、周辺相場よりも数千円高い強気の家賃設定に固執しがちです。しかし、ここで冷静にシミュレーションをしてみましょう。

機会損失のシミュレーション

家賃8万円で即座に入居者が決まる物件を、意地を張って8.5万円で募集し、結果的に3ヶ月間空室になってしまったとします。この3ヶ月の空室による機会損失は「24万円」です。家賃を5千円下げてでも即座に入居を決めていれば、年間で6万円のマイナスで済みますが、3ヶ月空室にしたせいでその4倍のダメージを受けることになります。

1ヶ月の空室がどれほどのダメージを与えるかを冷静に計算し、周辺の競合物件の動きを見ながら柔軟に家賃を値下げしてでも、すぐに入居者を入れる(稼働率を優先する)戦略をとることが、トータルのキャッシュフローを安定させ、結果的に損益分岐点を良好に保つ最大のコツですね。

ローン借り換えや繰り上げ返済

ランニングコストの最適化と並行して、不動産投資における最大の固定費である「資金調達コスト(ローンの利息と元金返済)」にメスを入れることは、毎月の出血を止め、損益分岐点を劇的に引き下げる最も破壊力のあるアプローチです。

借り換えの厳しい現実と交渉術

投資初期に金利3%台などの高い金利でノンバンクから借り入れを行っている場合、より低金利の都市銀行や地方銀行への「借り換え(リファイナンス)」ができれば、総返済額を数百万円単位でカットできます。

しかし現実問題として、投資用ワンルームは「新築プレミアム」によって高値づかみしているケースが大半であり、銀行の担保評価額がローン残債を大きく下回っているため、借り換え審査に通ることは極めて稀です。借り換えが難しい場合は、現在の取引金融機関に対して直接「金利引き下げの交渉」を行うことも、ダメ元で試すべき手段の一つです。

繰り上げ返済の使い分け

借り換えが難しい場合のもう一つの強力な武器が、自己資金を活用した「繰り上げ返済」です。これには自身の状況に合わせて使い分けるべき2つの方式があります。

- 返済額軽減型: 返済期間を変えずに、毎月の返済額を少なくする方式。現在の毎月の持ち出し(赤字)が苦しく、すぐにキャッシュフローを改善してデッドクロスを避けたい場合はこちらを優先します。

- 期間短縮型: 毎月の返済額は変えず、ローン完済時期を前倒しする方式。将来支払う利息の削減効果は圧倒的に高いため、資金に余裕があり、将来の売却時に手残りを増やしたい場合に有効です。

甘い営業トークに乗せられて、自分の属性をフルに使って安易にフルローンを組んでしまった方は、年収600万のマンション投資のリアルと成功戦略もぜひ読んでみてください。自分の足元がどれだけ不安定な状態かを認識し、余剰資金を戦略的にローン圧縮に回す決断が求められます。

ワンルームマンション投資の損益分岐点総括

これまで見てきたように、ワンルームマンション投資における損益分岐点は、机上の計算で一度弾き出せば終わるような単純なものではありません。物件の老朽化、修繕コストの高騰、入居者の退去、マクロ経済の金利変動、そして税制の壁など、数え切れないほどの変数が絡み合い、日々変動し続ける極めてシビアな指標です。

現実逃避をやめ、経営者としての自覚を持つ

「東京の不動産は上がっているからいつか高く売れるだろう」「面倒だから通帳の引き落としは見ないようにしよう」といった現実逃避は、事態を悪化させるだけです。

ワンルームマンション投資は、買った瞬間に完結する不労所得の金融商品ではなく、継続的な運用改善が必要な「経営」そのものです。減価償却による一時的な節税効果や、帳簿上の黒字という幻影に惑わされることなく、常に「今月、手元に現金がいくら残るのか」を冷徹に計算してください。

投資判断で最も重要なのは「これまでにいくら払ってきたか(サンクコスト)」ではなく、「これから先、利益が出るか損をするか」の未来の数字だけです。毎月の赤字が続き、将来のデッドクロスや修繕費増額の恐怖を感じているのであれば、一人で抱え込まずに早めにプロの意見を仰ぐ勇気を持ってください。傷が浅いうちの決断こそが、あなたの人生を「負動産」からリセットする唯一の道になるはずです。

※この記事で紹介した数値やシミュレーションはあくまで一般的な目安です。金利動向、税制、法規制は頻繁に変わるため、正確な情報は国税庁や国土交通省などの公式サイトをご確認ください。最終的な投資判断や物件売却の決断は、ご自身の責任において税理士や専門家にご相談のうえ行ってください。