マンションリセットの「木村正和」です。いかがお過ごしですか。

最近、不動産の購入を検討されている方から、「営業マンにオーバーローンはみんなやってると言われたんですが、大丈夫なんでしょうか?」というご相談をよくいただきます。自己資金ゼロで投資用物件を持てるという言葉を信じ、フラット35などの住宅ローン制度を悪用して、知らず知らずのうちに違法な手続きに巻き込まれる方が本当に多いんですね。

最初はうまく騙せたと思っても、後になって金融機関の調査で不正がばれると、借金の一括返済を求められたり、最悪の場合は詐欺の容疑で逮捕されてしまうリスクすらあります。

さらに、投資用ではなくても、サブリースの家賃減額トラブルでローンの支払いができなくなったり、離婚を機に家を手放そうとしても残債が多すぎて売れないなど、人生設計が根底から崩れるケースも後を絶ちません。もし今、すでに返済が苦しい状況に陥っているなら、競売で自宅を失う前に任意売却を検討したり、弁護士に相談して自己破産などの法的な解決策を探る必要があります。

この記事では、元・仕入れ営業課長だった私が、業界の裏側を知る立場から、甘い罠の恐ろしさと、万が一トラブルに巻き込まれた際の具体的な抜け出し方について、分かりやすく解説していきますね。

- 不動産投資におけるオーバーローンの違法性と詐欺罪のリスク

- フラット35の目的外利用がばれる仕組みと金融機関の対応

- 離婚やサブリーストラブルで陥るネガティブエクイティの実態

- 競売を回避する任意売却や自己破産といった具体的な解決策

オーバーローンはみんなやってるという嘘と罠

「頭金がなくても、諸費用まで含めて全部ローンで賄えるから大丈夫ですよ。オーバーローンなんて今の時代、みんなやってますから」——。

不動産投資の営業マンからこんな風に言われたら、要注意ですね。一見すると手出しゼロでお得に思えるかもしれませんが、実はそこには取り返しのつかない深い深い罠が潜んでいます。ここでは、業者がひた隠しにする恐ろしい真実と、抱えることになる法的なリスクについて詳しく見ていきましょう。

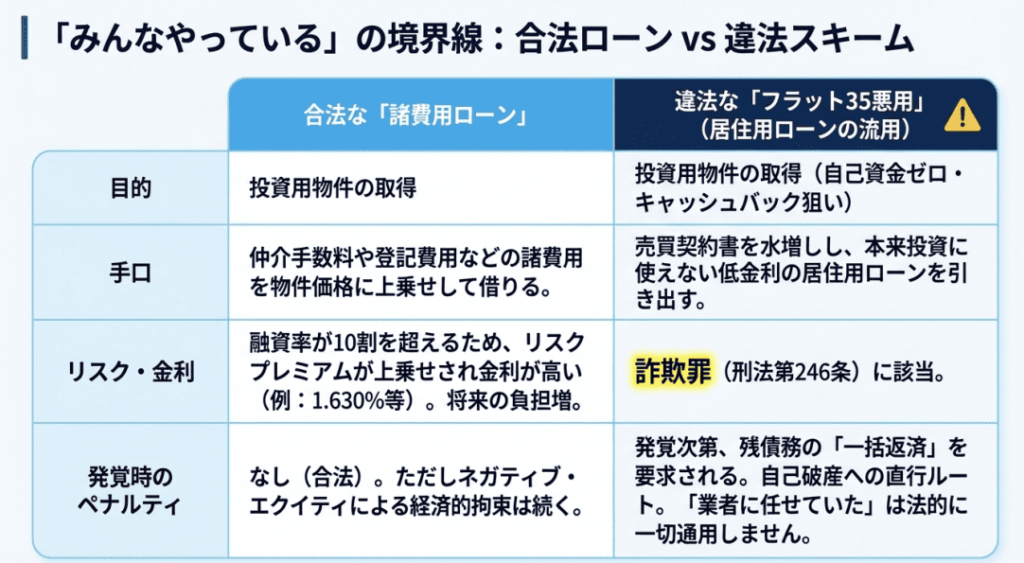

投資用物件での利用は違法になるのか

合法的な「諸費用ローン」と違法な「水増し融資」の違い

結論から言うと、金融機関が正規の手続きとして認める「諸費用を含めた合法的な融資」と、業者が主導する「投資目的での不正な水増し融資」はまったくの別物です。ここを意図的に混同させるのが、悪質業者の常套手段なんですね。

本来、自己資金が足りない方に向けて、登記費用や仲介手数料、火災保険料などの「諸経費分」を物件価格に上乗せして貸し出す合法的なローン制度は確かに存在します。しかし、悪質な不動産業者が勧めてくる投資目的の「オーバーローン」の多くは、これとは全く構造が異なります。

実際の物件価格を不当に高く偽装した「二重の売買契約書」を作成し、銀行から多額のお金を騙し取る詐欺的なスキームなのです。

二重売買契約という巧妙な手口

例えば、実際の価値が2,200万円のワンルームマンションがあるとします。業者はあなたと口裏を合わせ、銀行には「2,600万円で購入する」という虚偽の売買契約書を提出します。銀行から2,600万円の融資を引き出した後、本来の価格との差額である400万円を、諸経費の支払いやあなたへの「キャッシュバック」という名目で還元するわけです。

営業マンは「手元に現金が残りますよ」「初期費用ゼロで不動産オーナーになれますよ」と甘い言葉を囁きますが、「みんなやってる」というのは単なるセールストークに過ぎず、実態は完全な違法行為です。過去に大きな社会問題となった地方銀行の不正融資事件でも、この「二重売買契約」と「預金通帳の残高改ざん」がセットで横行していました。

少しでも「おかしいな」と感じたら、ワンルームマンション投資のCMの罠と残酷な真実の記事も参考に、業者がいかにしてターゲットを絞り込み、甘い言葉で罠に引きずり込もうとしているのか、その裏を読み解く視点を持ってみてください。

【注意】

投資用ローンは居住用に比べて金利が高く設定されるのが一般的ですが、それを嫌って低金利の居住用ローンを悪用するケースが後を絶ちません。違法なオーバーローンは「見つからなければラッキー」で済む話ではなく、発覚した時点であなたの人生を終わらせる破壊力を持っています。

フラット35の悪用は確実にばれる

居住用ローンを投資に回す致命的なルール違反

投資用物件を買うために、居住用として国が支援している低金利ローン「フラット35」を悪用する手口が、業界の深い闇として存在しています。フラット35は、マイホームを持つという個人の夢を支援するための公的な性格が強いローンであり、資金の使途は「債務者本人が居住すること」に厳格に限定されています。

しかし、営業マンは「住民票をちょっと移すだけで平気ですよ」「郵便物の転送設定をしておけばバレませんから」と唆し、一時的に物件の住所へ住民票を移して「自分が住む」と偽って融資を引き出させます。しかし、この悪用は遅かれ早かれ確実にばれると思ってください。金融機関の調査能力を甘く見てはいけません。

金融機関の調査能力と一括返済の恐怖

融資の実行後、金融機関は「転送不要」の郵便物を定期的に送付して居住実態を確認したり、電気や水道のメーター利用履歴を調査したりと、不正を見抜くための仕組みを何重にも張り巡らしています。投資用として他人に貸し出していれば、当然あなた自身はその部屋に住んでいないため、郵便物は届かず、あっけなく嘘が露呈します。

不正利用が発覚した瞬間に何が起きるか。住宅金融支援機構の規定により、あなたはローン契約における「期限の利益(分割で支払う権利)」を即座に失います。

(出典:住宅金融支援機構『【フラット35】の不正利用への対応について』)

つまり、数千万円という借金の残額を「一括で耳を揃えて返済しろ」と強硬に迫られることになるのです。一般の会社員に数千万円のキャッシュがあるはずもなく、結果として自宅や物件は差し押さえられ、競売にかけられるという絶望的な未来が待っています。

業者任せでも詐欺罪で逮捕される現実

「知らなかった」は法廷で一切通用しない

「自分は不動産の素人だし、面倒な手続きは全部業者がやってくれた。違法だなんて本当に知らなかったんだ」——。トラブルが発覚した際、多くのオーナーがこのように主張して自己弁護を図ります。しかし、厳しい現実をお伝えします。この言い訳は、警察や裁判所には一切通用しません。

融資の契約書に実印を押し、金融機関の担当者との面談で「はい、私がこの物件に住みます」と嘘の回答をしたのは、まぎれもなくあなた自身です。法的な観点から見れば、あなたは金融機関を欺いて不当に資金を引き出した「詐欺罪(刑法第246条)」の立派な共犯者、あるいは主犯格として扱われます。実際に、こういった不正融資に関与した投資家が詐欺容疑で逮捕され、朝のニュースで実名報道されるケースが全国で相次いでいるのが現実です。

二次被害(二重詐欺)のターゲットにされる恐怖

さらに恐ろしいのは、一度このような不正なオーバーローンに手を出してしまった人間は、悪徳業者たちの間で「騙しやすいカモのリスト」として裏で情報が売買されることです。

ローンの返済に行き詰まり、誰にも相談できずパニックになっているあなたの元に、突然「物件を高値で買い取って借金をチャラにしますよ」「銀行との交渉に強い弁護士を紹介しますよ」と語る怪しげなコンサルタントが近づいてきます。彼らは着手金や調査費用という名目で数十万円から数百万円を巻き上げ、結局何も解決せずに姿を消します。これが業界にはびこる「二重詐欺(二次被害)」の恐ろしいメカニズムです。

【ポイント】

業者は物件を売ってしまえばそれでおしまいです。あなたが逮捕されようが、自己破産しようが、彼らは「お客様が勝手にやったことです」と逃げを打ち、一切責任を取ってくれません。すべての責任とリスクを被るのは「契約書にサインをしたあなた自身」だということを絶対に忘れないでください。

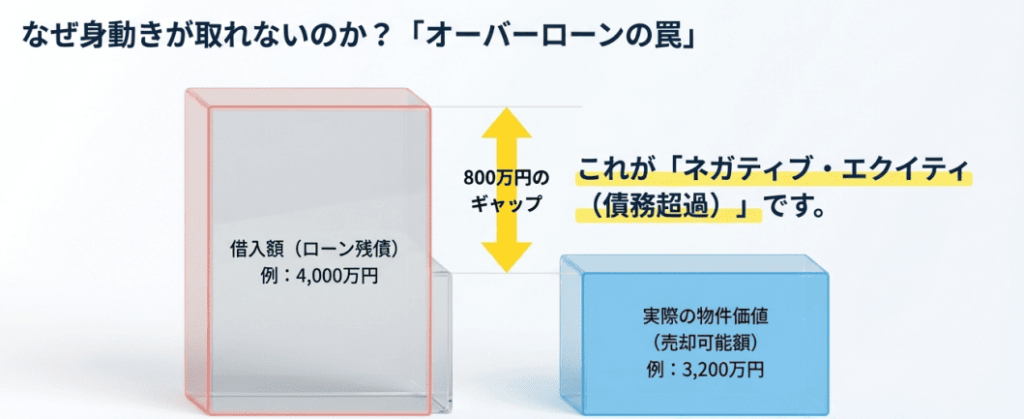

離婚時にオーバーローン物件は売れない

ネガティブエクイティ(債務超過)の呪縛

違法な投資目的のローンではなく、自分が住むための居住用ローンとして合法的にフルローンやオーバーローンを組んでいた場合でも、予期せぬライフイベントの変化で地獄を見ることになります。その最たる例が「離婚」です。

夫婦の共同生活を清算するために、家を売却して財産分与し、すっきりと別々の道を歩みたいと思うのは当然のことです。しかし、自己資金ゼロで諸費用まで借り入れたオーバーローンの場合、「家を売却したお金だけでは、住宅ローンを全額完済できない(ネガティブエクイティ)」という状態に陥っています。日本の不動産取引実務において、ローンを全額返済して金融機関の「抵当権(担保権)」を抹消できなければ、家を第三者に引き渡す(売却する)ことは絶対に不可能です。

連帯保証人とペアローンの逃れられない責任

つまり、売却価格とローン残債の差額分(数百万円から一千万円以上になることも珍しくありません)を、夫婦の貯金から「現金」で補填できなければ、家を売ることすらできないのです。「離婚はしたいが、家が売れないため身動きが取れない」という膠着状態に陥ります。

さらに事態をややこしくするのが、夫婦の収入を合算する「ペアローン」や、どちらかが「連帯保証人」になっているケースです。離婚という当事者間の個人的な事情は、金融機関との契約を白紙にする正当な理由にはなりません。

もし元夫が家に住み続けてローンを払う約束をしても、失業などで支払いが滞った瞬間、連帯保証人である元妻の元へ恐ろしい督促状が届くことになります。安易なオーバーローンは、離婚後の人生までをも鎖で縛り付けるのです。

サブリースの罠で住宅ローンが返せない

「家賃保証=安心」という絶対的な錯覚

投資用ワンルームマンションの営業で、必ずと言っていいほど使われるのが「30年間家賃保証(サブリース)だから安心です」「空室になっても毎月定額が入ってくるから、ローン返済は確実にカバーできます」という魔法の言葉です。多くの方がこの言葉を信じて購入を決断しますが、この家賃保証は「あなたの利益」を保証するものではなく、「業者の利益」を確保するための都合の良いシステムに過ぎません。

新築から最初の数年間は約束通りの家賃が振り込まれるかもしれません。しかし、契約更新のタイミングになると、業者は突然「周辺の家賃相場が下がったので、来月から保証家賃を15%引き下げます。嫌なら契約を解除します」と強気な態度で迫ってきます。

借地借家法が業者を守るという理不尽

「契約書には長期保証と書いてあるじゃないか!」と反論しても無駄です。過去の最高裁判例によって、サブリース契約は「借地借家法」が適用される賃貸借契約であると認定されています。この法律の第32条では、経済事情の変動等によって家賃が不相当になった場合、借り手(この場合はサブリース業者)から家賃の減額を請求することが法的に認められているのです。

法律がプロの業者を強力に保護しているため、素人のオーナーは太刀打ちできません。スポーツ選手などを起用したクリーンなCMの裏側に隠されたサブリースの罠に騙されてはいけません。家賃は減額されるのに、銀行へのローンの支払額はそのままです。結果として毎月数万円の赤字(持ち出し)が発生し、手元の貯金を切り崩しながら、最終的に住宅ローンが返せなくなって経済的に破綻してしまうオーナーが山のようにいるのが現実なんですね。

オーバーローンはみんなやってる状態からの脱却

もしあなたが今、オーバーローンの物件を抱え、毎月の返済に首が回らなくなっているのなら、絶対にやってはいけないのが「見て見ぬフリをして放置すること」です。借金問題は、体重計に乗らないからといって太らないわけではないのと同じで、放置すれば遅延損害金が雪だるま式に膨らみ、事態は悪化する一方です。

ここからは、最悪の事態を防ぎ、人生をリセットするための具体的なステップについてお話ししていきましょう。

住宅ローンの滞納はまず金融機関へ相談

放置が招く最悪のシナリオ

「今月の支払いがどうしても厳しい……」そう気づいた時点で、真っ先に行うべきはローンを借りている金融機関の窓口に直接出向いて相談することです。一番やってはいけないのは、金融機関からの電話に出なかったり、郵便ポストに届く督促状を封も切らずに捨ててしまうことです。

金融機関側からすれば、連絡が取れない債務者ほど信用できないものはありません。放置を続ければ「期限の利益」を喪失し、残債の一括返済を求められ、有無を言わさず後述する「競売」の手続きへと強制的に進められてしまいます。

リスケジュール(条件変更)という防衛策

実は金融機関も、あなたが完全に破綻して自己破産され、一銭も回収できなくなるよりは、少しずつでも長く返済してもらった方がマシだと考えています。そのため、早い段階で誠実に事情(収入の減少や病気など)を説明すれば、救済措置に応じてもらえる余地が残されています。

例えば、一時的に月々の返済額を大幅に減額してもらったり、返済期間を10年延長して毎月の負担を軽くする「リスケジュール(条件変更)」という手続きです。これは借金の総額が減るわけではなく、期間が延びる分だけ総支払利息は増えてしまいますが、生活基盤を立て直し、次の一手を考えるための貴重な「時間的猶予」を合法的に獲得できる極めて有効な初期防衛策となります。

競売を防ぎ任意売却で高値で手放す

競売の残酷なメカニズム

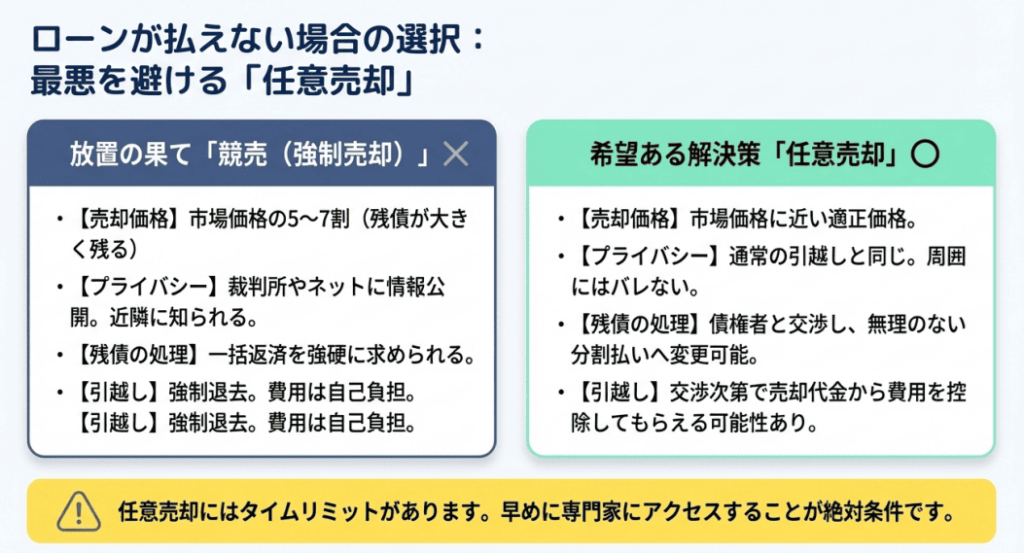

金融機関に相談してもリスケジュールが認められなかったり、そもそも恒久的に収入が絶たれて返済の見込みが全く立たない場合、最終的に物件は差し押さえられ、裁判所を通じて「競売(けいばい)」にかけられます。競売は、債務者にとって最も避けるべき地獄のシナリオです。

裁判所主導で強制的に売却されるため、落札価格は市場相場の5割から7割程度という著しく低い金額になってしまいます。当然、売却代金でローンを相殺しきれるはずもなく、売却後には莫大な残債だけが手元に残ります。

さらに、裁判所の執行官が自宅に踏み込んで写真を撮り、それがインターネットで全世界に公開されるため、ご近所や職場の同僚にも「経済的に破綻した」という事実が確実にばれてしまいます。

任意売却の圧倒的なメリット

この最悪の事態を防ぐための切り札が「任意売却」です。これは、ローンの支払いが困難になった際に、金融機関(債権者)の合意を得た上で、競売にかけられる前に一般の不動産市場で自主的に物件を売却する手法です。

| 比較項目 | 競売(強制的な売却) | 任意売却(合意に基づく売却) |

|---|---|---|

| 売却価格 | 市場相場の5〜7割程度と著しく低い | 一般の不動産市場で適正価格に近い額で高く売れる |

| 残債の支払い | 売却後、一括返済を強硬に迫られることが多い | 債権者と交渉し、無理のない分割払いにできる可能性が高い |

| プライバシー | 裁判所の情報公開等で周囲にばれるリスク大 | 通常の引っ越しと同じように見え、プライバシーが完全に守られる |

| 引越し費用 | 原則自己負担。強制退去させられる | 交渉次第で売却代金から引越し代を控除してもらえる余地がある |

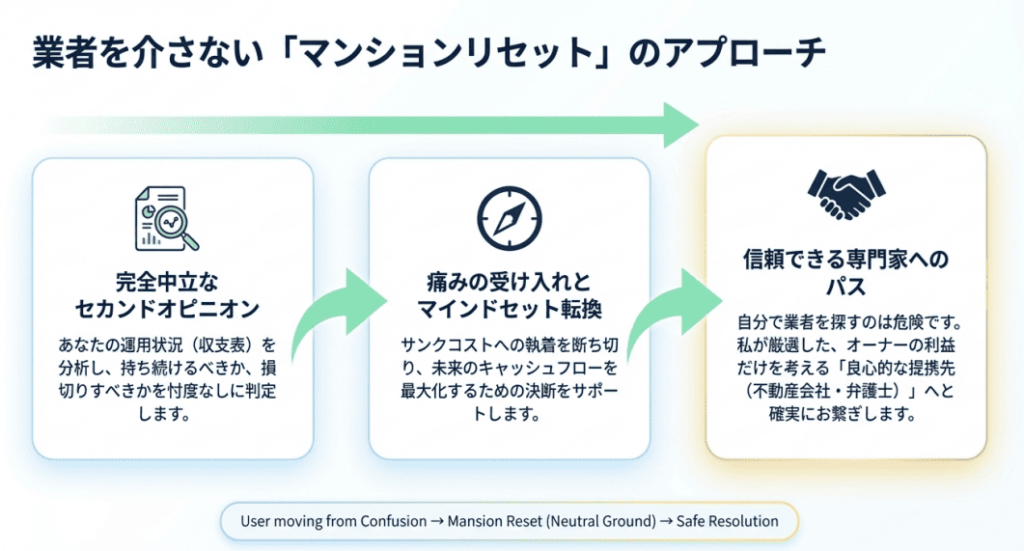

任意売却であれば高く売れる分、手元に残る借金を大幅に圧縮できます。ワンルームマンション投資の失敗ブログから学ぶ出口戦略でも詳しく触れていますが、傷口が浅いうちに損切りを決断し、専門の不動産会社に任意売却を依頼することが、泥沼から抜け出すための絶対条件かなと思います。

残債が払えない時の自己破産と免責

無担保の借金(残債)との戦い

任意売却を無事に成功させ、市場価格に近い値段で家を手放すことができたとしても、オーバーローンの特性上、売却代金だけでローンを全額完済することはほぼ不可能です。結果として、家はなくなったのに、数百万円から一千万円以上の「無担保の借金(残債)」だけが手元に残るケースが大半です。

この残った借金について、金融機関と交渉して月々1万〜2万円程度の無理のない分割払いに応じてもらえれば、そのまま少しずつ返済していくことで生活を再建できます。しかし、そもそも仕事を持っていなかったり、住宅ローンを払うために消費者金融のキャッシングやカードローンに手を出して多重債務状態に陥っている場合は、自力での返済は完全に不可能です。

自己破産の代償と免責不許可の壁

そのような絶望的な局面で国が用意している最終的な救済制度が「自己破産」です。管轄の地方裁判所に申し立てを行い、免責が許可されれば、住宅ローンの残債を含むすべての借金の支払い義務から完全に解放され、ゼロから人生をやり直すことができます。ただし、生活に最低限必要な現金等を除き、持ち家や車、解約返戻金のある生命保険などの財産はすべて没収されるという大きな代償を伴います。

さらに注意しなければならないのが「免責不許可事由」の存在です。借金を作った原因がギャンブルや浪費であった場合や、前述したような「フラット35の違法な目的外利用」といった詐欺的な行為に加担していた場合、極めて悪質と判断され、自己破産を申し立てても借金が帳消しにならない(免責が下りない)リスクがあります。法的な手続きの可否については、素人判断は危険ですので、必ず専門家に相談してください。

法テラスを活用し弁護士へ依頼する

着手金が払えない人を救う「民事法律扶助制度」

「借金で首が回らないのに、弁護士や司法書士に依頼する高い費用なんて払えるわけがない」。そう思って絶望し、相談をためらってしまう方が非常に多いのですが、諦める必要はありません。国が設立した法務支援機関である「法テラス(日本司法支援センター)」を活用するという道があります。

収入や保有資産が一定の基準を下回る方であれば、法テラスの「民事法律扶助制度」を利用することで、借金問題に関する専門家への相談を無料で複数回受けることができます。さらに実際の手続きを依頼する場合でも、法テラスが弁護士への着手金や報酬を一旦立て替えて支払ってくれます。

【補足メモ:立て替え費用の返済について】

法テラスが立て替えてくれた費用は、利用者が月々5,000円〜10,000円程度の無理のない少額分割払いで法テラスに返済していく仕組みになっています。専門家が介入して「受任通知」を金融機関に送った時点で、あなたへの直接の督促や取り立ては法律によって即座にストップするため、精神的な平穏を取り戻してから落ち着いて費用を分割返済していくことが可能です。

専門家選びで失敗しないためのポイント

ただし、一つだけ極めて重要な注意点があります。それは「弁護士や司法書士であれば、誰でも不動産やオーバーローン問題に詳しいわけではない」ということです。離婚問題が得意な先生もいれば、交通事故が得意な先生もいます。不動産トラブルや任意売却の実務に精通した実績のある専門家を自分で探し出し、その事務所が「法テラスと契約しているか」を確認した上で直接依頼をする(持ち込み方式)のが、失敗しないための最も確実なアプローチですね。

オーバーローンはみんなやってるに騙されるな

サンクコスト(過去の出費)への執着を捨てる

最後に、業界の裏側を見てきた私から、厳しいようですが本音をお伝えします。不動産投資の世界において、「オーバーローンはみんなやってるから大丈夫」「赤字でも将来の年金になるから耐えましょう」といった言葉は、詐欺師や悪質業者があなたを思考停止させるための常套句にすぎません。

オーナーが売却や損切りを決断できない最大の理由は、「すでに何年もローンを払ってきたから、今手放すのはもったいない」「数百万円の確定損を出すのが怖い」という、過去に支払ったお金(サンクコスト)への強烈な執着です。しかし、過去に払ったお金はもう絶対に戻ってきません。投資判断で重要なのは「これまでにいくら払ったか」ではなく、「このまま泥舟に乗り続けた未来に、さらなる出血(修繕費の高騰や家賃下落)が待っていないか」という小学生レベルの算数を直視することです。

本当の自己責任とは「損切り」して再出発すること

「自分が騙されたのが悪いんだから、責任を取って払い続けるしかない」と自分を責める方もいますが、それは自己責任の意味を履き違えています。『失敗したからといってひたすら耐え忍ぶ』のではなく、『自分の失敗を素直に認めて損切りし、傷が浅いうちに再出発する』ことこそが、本当の自己責任だと私は思います。

甘い言葉に騙されて背負ってしまった負債は、見ないフリをして放置していても絶対に減りません。行動を起こさなければ、事態は確実に悪化していく一方です。もし今、誰にも言えずに一人で抱え込んで眠れない夜を過ごしているなら、どうか手遅れになる前に、専門家や公的な窓口に相談してください。勇気を出して血を止める決断さえできれば、あなたの人生はここから必ずリセットできます。